去(2018)年12月,大小圖書通路紛紛發布2018年暢銷排行榜以及閱讀趨勢觀察,雖然實際的銷售金額並未對外公開,但仍能從榜單、相關統計與報告內容,歸納出這一年台灣讀者的樣貌,同時一窺各通路如何規畫接下來的發展。

本文從這些通路所公告的數據,分析2018年出版市場概況,回顧書市趨勢,並藉由各通路書籍的銷售排行榜名單,觀察各通路閱讀族群的差異。

一、出版市場營收概況

▇可能微幅成長,但仍在低檔徘徊

任何產業都需要明確的營收目標,所以在討論之前,我們先看看文化部對出版業的具體目標。根據107年度施政計畫所針對出版業產值的營收指標,期望2018年能較前一年成長1%。

這1%相當於1.9億元(新台幣,下同),也就是2018出版業的總產值希望能來到193億。目標能否達成呢?由於統計資料目前僅能查詢至2018年10月,我們可先以比例推估:

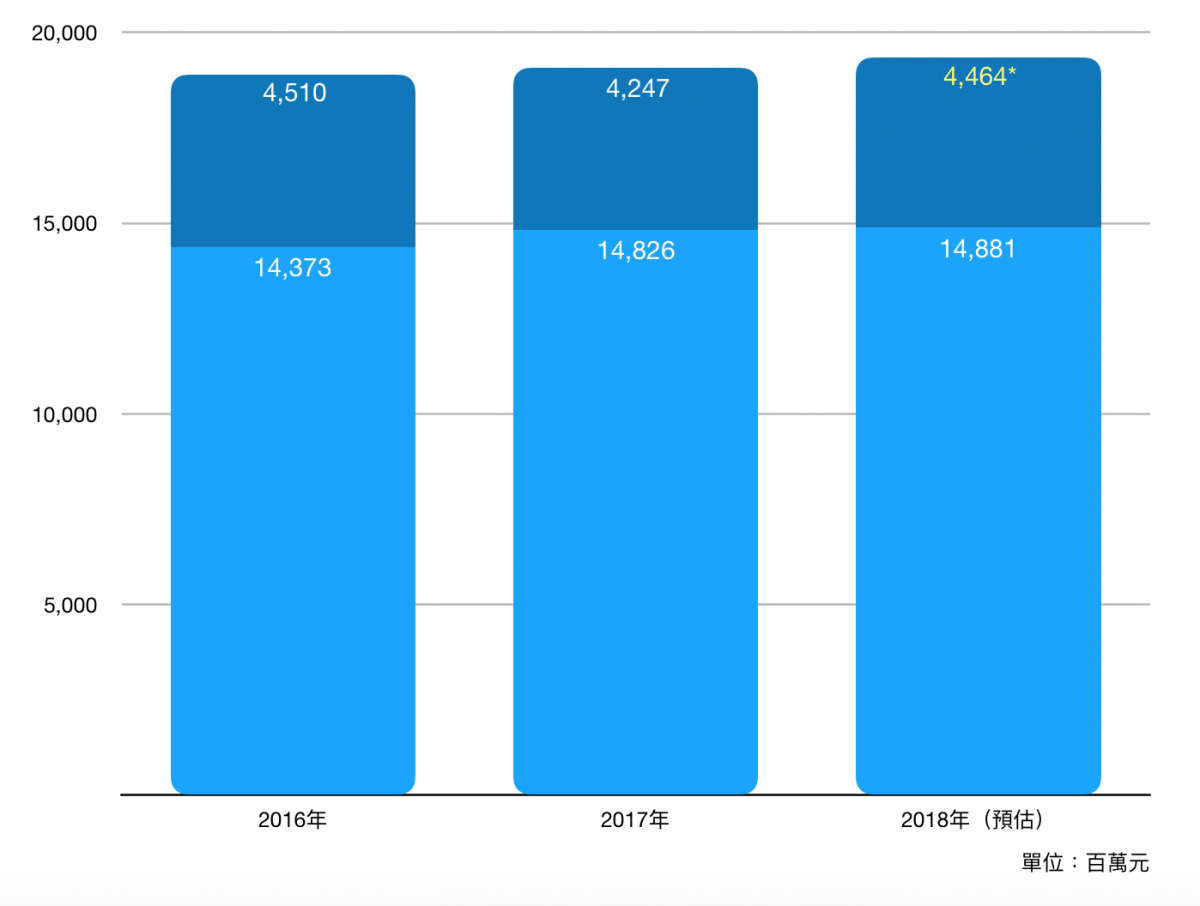

近3年出版業營收數據(資料來源:財政部營利事業家數及銷售額統計,項目【5813-11圖書】及【5813-12數位圖書】,*為推估數值)

長條圖綠色部分為1至10月營收,可看到整體趨勢是向上的。除非11至12月銷售異常低落,否則以此推估,2018年較前兩年略微成長(雖然幅度極小)。若以2016及17年1至10月的平均值估算,則2018年出版業產值約為193.4億,亦即達成文化部的目標。但為何市場上聽到的聲音仍是一片不景氣?

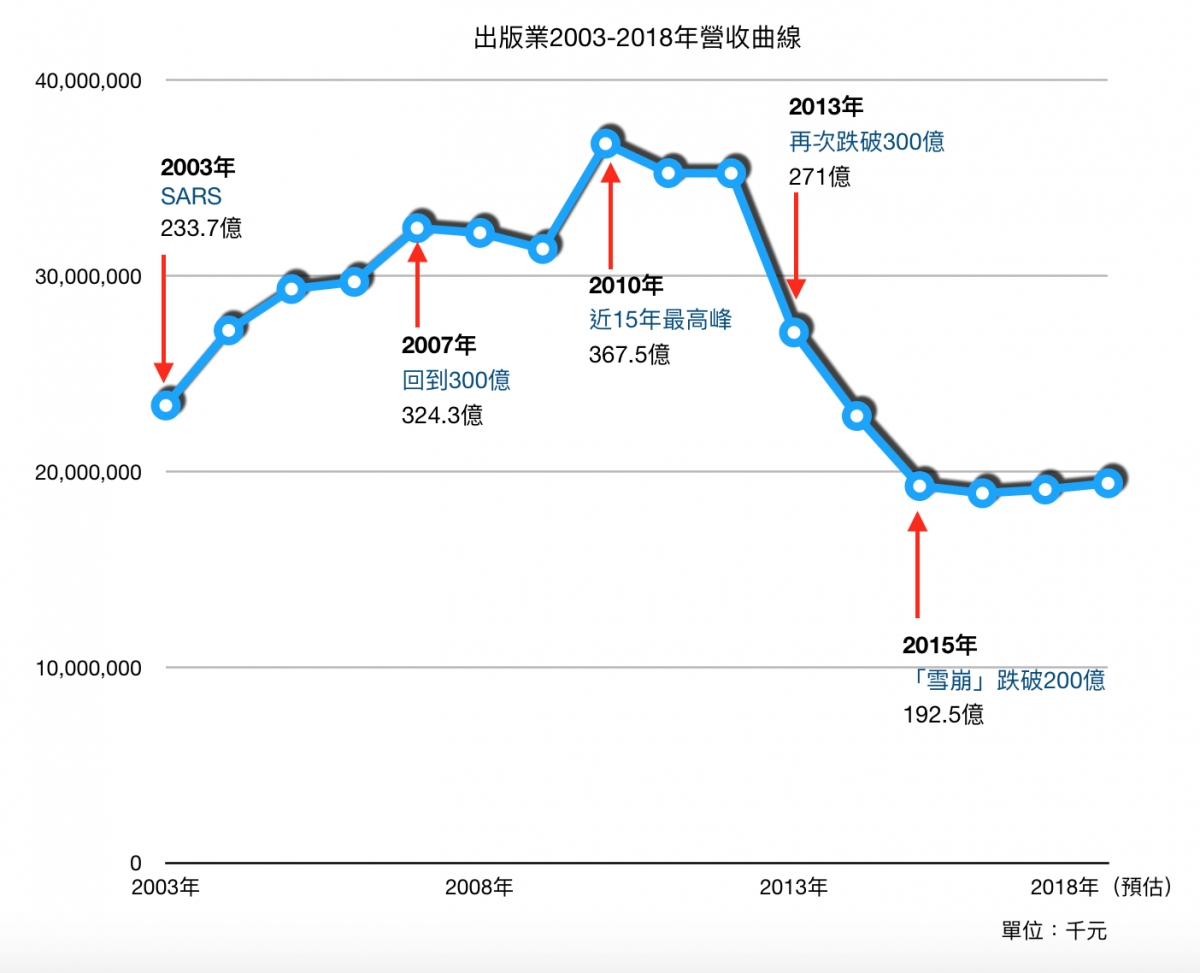

若要說這個數字「有進步」,書業稍有資歷的人大概只能苦笑。暫且不提解嚴後到90年代暴衝的購書量,甚至是2000年後因《哈利波特》、《達文西密碼》等小說帶起的暢銷風潮,光看近幾年的數字,可發現2013年出版業「還有」270億,但當時卻被形容為大挫折,因為首次跌破300億的水平線。2014年只剩220億,2015年之後便再也沒回到200億的關卡。

雖然2018年初曾傳出「春燕回來了」,但整年觀察下來,表現與前兩年無明顯差異,即使較前兩年微幅上升,對出版端而言,應是各家漲跌互現。到了通路端,普遍聽到的資訊更偏向「比去年(2017)更糟」,實際狀況或可從數據及各家年度報告中推知一二。

【延伸閱讀】

▇電子書上看4億,與紙本書相輔相成?

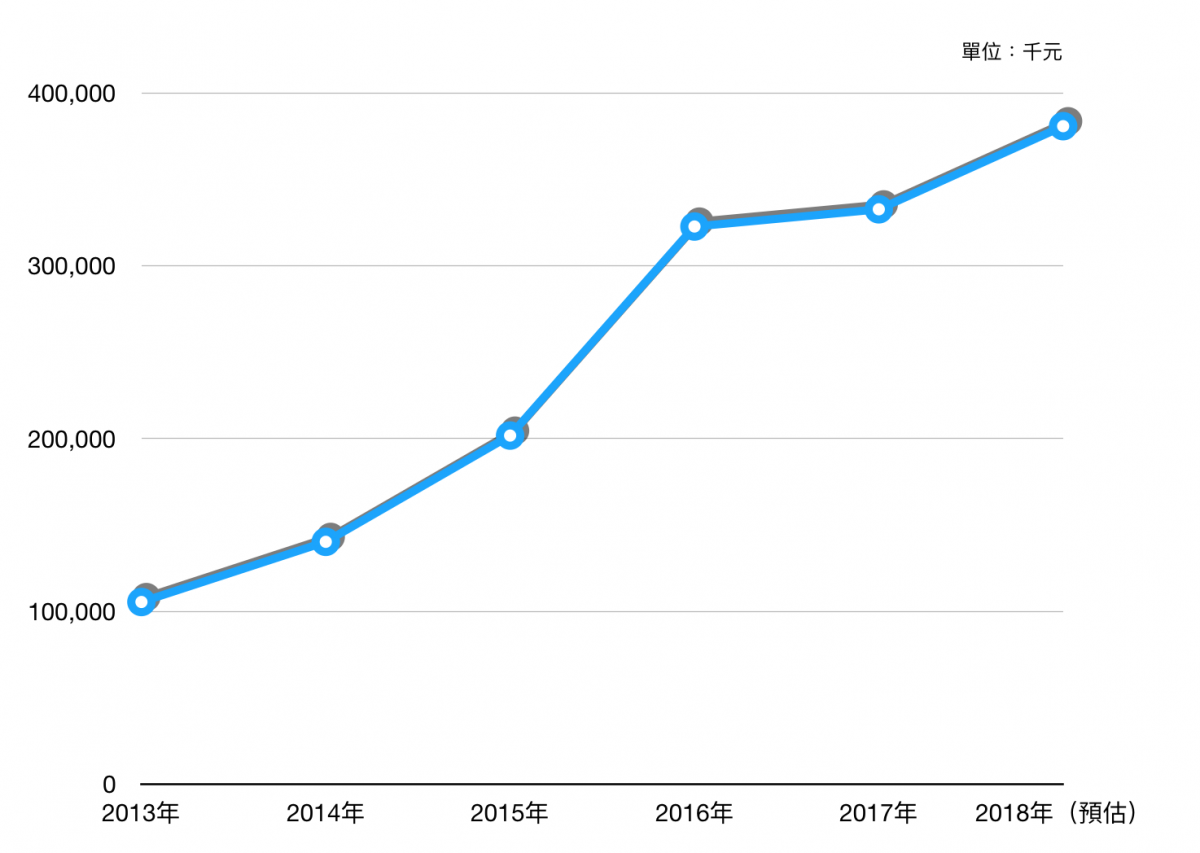

「電子書元年」喊了10年,在本土廠商與跨國品牌紛紛推出閱讀器,及最大圖書通路博客來投入市場後逐漸升溫。據統計,2018年數位圖書至10月時銷售超過3.2億,預估全年至少可達3.8億元,上看4億大關。

根據「營利事業家數及銷售額」之統計,2013至2018年電子書市場的銷售數據曲線圖

雖然相較於紙本書,電子書占比仍低,但根據讀墨及博客來年度報告,其電子書的營收皆為倍數成長。讀墨至11月底營收為2017年同期兩倍,博客來經營電子書滿週年,業績攀升三倍。顯著提升的銷售數字,為整體電子書產業帶來良性循環,願意投入資源的出版社增加,以往最為人詬病的「內容貧乏」問題逐漸改善,讀者接受度亦隨之提升。

讀墨執行長龐文真在年度報告中提到「讀者生活型態改變了,閱讀人口轉到電子書了。」但相較於電子書的連年攀升,對紙本書銷售情況的形容詞,近年從「寒冬」、「冰風暴」到「雪崩」,今年似乎已經想不出新的字眼。從整體產值退縮的程度看來,電子書與紙本書並非你消我長,兩者應合力將餅做大。

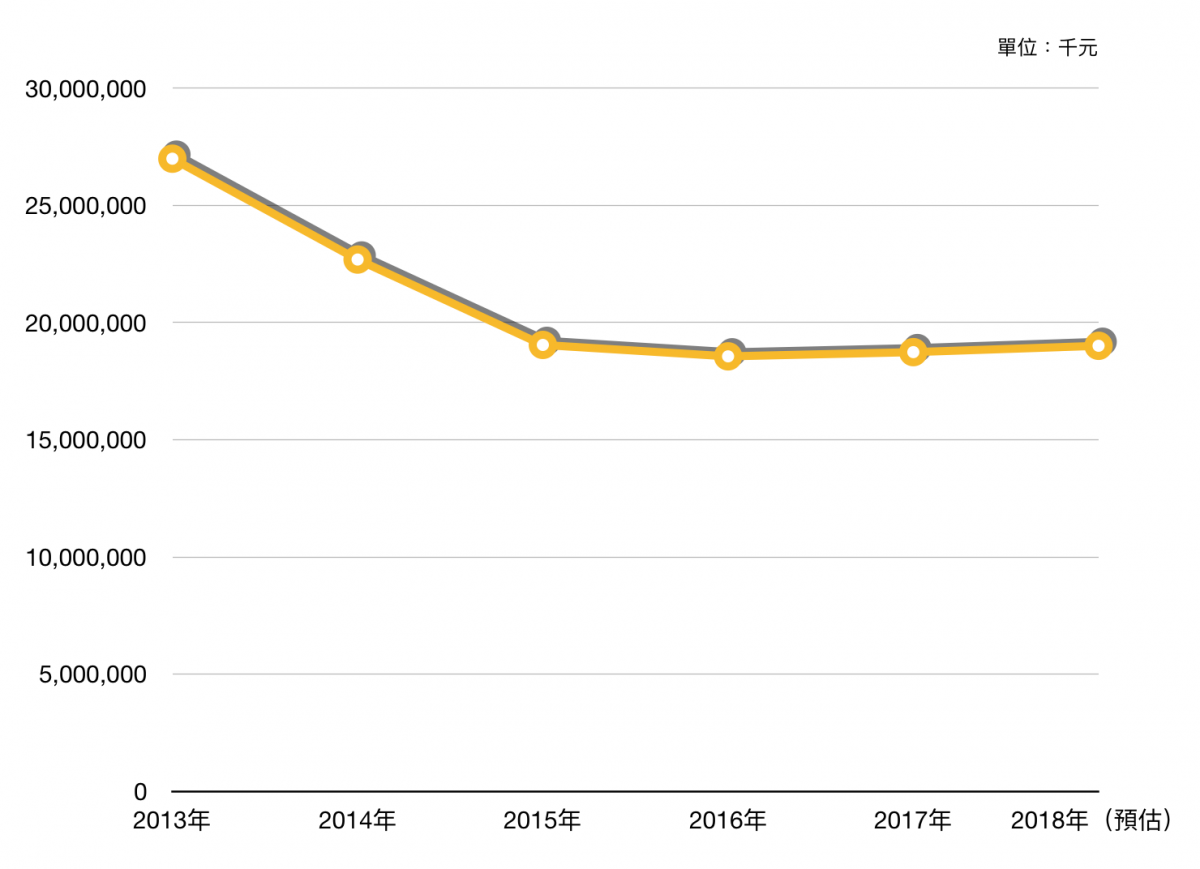

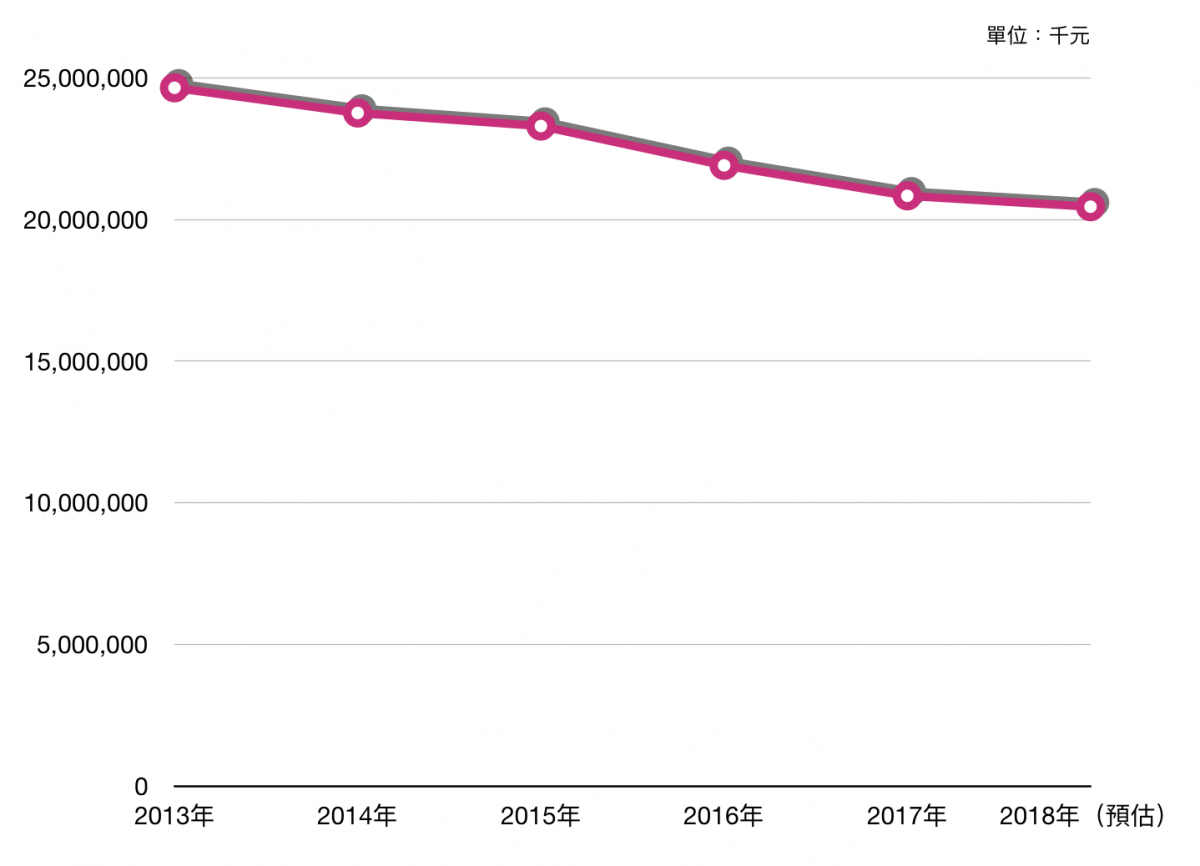

實際上,紙本書的營收狀況,根據同資料顯示,可以看出是緩步向上,有機會回到2015年的190億水準(參閱下圖)。只是因成長幅度小,很難判斷是不是「回溫」。

2013至2018年紙本書出版市場的銷售數據曲線圖

若檢視通路端數據,財政部〈營利事業家數及銷售額〉統計,台灣「書籍、雜誌零售」(4761-12)至2018年10月為167.5億,較歷年同期持續下滑。以平均比例估算,全年可能落在204.5億左右。

2013至2018年書籍雜誌零售市場的銷售數據曲線圖

然出版端曲線呈現漸趨平緩,甚至稍微回升,而通路端的營收曲線看起來卻是下降的,雖然由於統計維度不同,數值無法完全疊合比對,但2018年通路端的營收趨勢,似乎與聽到不少書店表示「圖書銷售情況並未較2017年好轉」的狀況相互呼應,是否出版業雖然表面看似止跌,但可能僅來自於出貨量提升,但並未轉換到最末端的零售銷售上呢?回顧2018年,台灣的書店通路概況又是如何?

【延伸閱讀】

2018年全台電子書營業額持續上漲,上看4億,但仍僅占出版整體營收的一小部分(Readmoo讀墨提供)

二、通路版圖變化

▇三大通路:多方嘗試、分眾經營

業內合稱「三大通」的博客來、誠品、金石堂,2018年都推動了不少新計畫。

博客來自2015年開放港澳到店取貨服務後,業績顯著成長,2018年將此服務拓展至馬來西亞,並大幅增加港澳及新加坡的取貨店點,據稱海外業績成長超過10%;同時設立「青春博客來」品牌,帶動學生族群閱讀及購買,13至24歲藉由行動服務購書的比例高達8成。

2004年博客來成立「三魚網」,專責高中校園的閱讀推廣。2011年設置「高中生平台」,開放在校生線上投稿書評,2018年正式更名為「青春博客來」。(截自青春博客來官網)

誠品仍舊維持有開有關的策略,2018年展店積極。雖收掉租約到期的高雄大統店及桃百店,但2018年5月插旗花蓮,下半年桃統店開幕,台北南西店則與位於地下街的R79形成商圈連結;年底除了在台中三井設點,籌備多時的深圳店日前亦開始營運。

今年誠品成立30週年,與日本三井合作的東京店預計於秋季開張。年度報告中雖未提到整體營收,但破天荒公開200萬會員族群分析,可看出讀者具有一定品牌忠誠度,占比最高的26至35歲區間,每人年購書量近10冊。相對於博客來耕耘年輕市場,誠品購書量最多的年齡層落在46歲以上,顯示不同世代購物習慣的轉變,也在出版通路造成影響。

(取自迷誠品)

金石堂預估2018年業績持平。先前曾一度減少商場駐點,2018年除了改裝部分店面外,也重新開始與不同品牌合作,包含區域性百貨(如高雄大立、桃園遠百)及量販店如大潤發等,藉由降低維運成本及調整商品結構增加營業利基。

▇電商加入戰局、品牌書店成地產寵兒

2017年底開始販售圖書的MOMO購物網,銷售類型針對網購客群,以實用知識、生活、親子圖書、高單價套書為主。由於是從電商角度接觸出版,一開始曾發生自行將緩銷品以清庫存的概念,用破壞性價格出售(一般圖書通路通常會以退貨方式處理),是異業跨足的特殊現象。雖然上線後銷售反應熱絡,並有持續擴大經營意願,但根據文化部最新公布的資料,會在網路商城購書的占比為10.6%,較2017年的14.2%降低,後續趨勢尚待觀察。

實體市場方面,即使圖書不景氣,近年仍出現新的書店品牌。正如2017年6月本刊〈書店+房地產,1加1真的大於2嗎?〉中所提,2016年進入台灣展店的Tsutaya Bookstore,目前分由中環娛樂及潤泰集團經營,2018年新增台中市政店(中環)及台北松山店(潤泰),多座落於新建社區間。秀泰影城旗下的「小書房」,除台中站前店外,又開了台中文心店及台北樹林店,都標榜賣坪大、藏書多,樹林店更以長期79折吸引買氣。

位於華山文創園區的青鳥書店,則以品牌授權給建設公司或與地方政府合作的模式展店,近期於北、桃、屏等地積極擴點。另一方面,誠品與裕隆的合作案多年來則只聞樓梯響,目前據說預計於2020年開幕。

青鳥書店(取自官方臉書)

2018年底最後一間開幕的「書店」,是7-11的新複合店型,結合統一集團數個業種的「Big7」。該店也設立了博客來選書專區,成效如何尚待觀察。

對出版社、供應商而言,新的通路就是新的機會,能夠有更多地方鋪貨、開發更多客源。但書店人才養成困難,如雨後春筍林立的新品牌,標榜裝潢、氛圍、大賣坪,卻可能難以掌握選書的質量均衡,先不說對閱讀風氣的提振有無幫助,能在這門薄利的行業撐多久,同樣值得觀察。

【延伸閱讀】

▇獨立書店:有人道別,有人投身

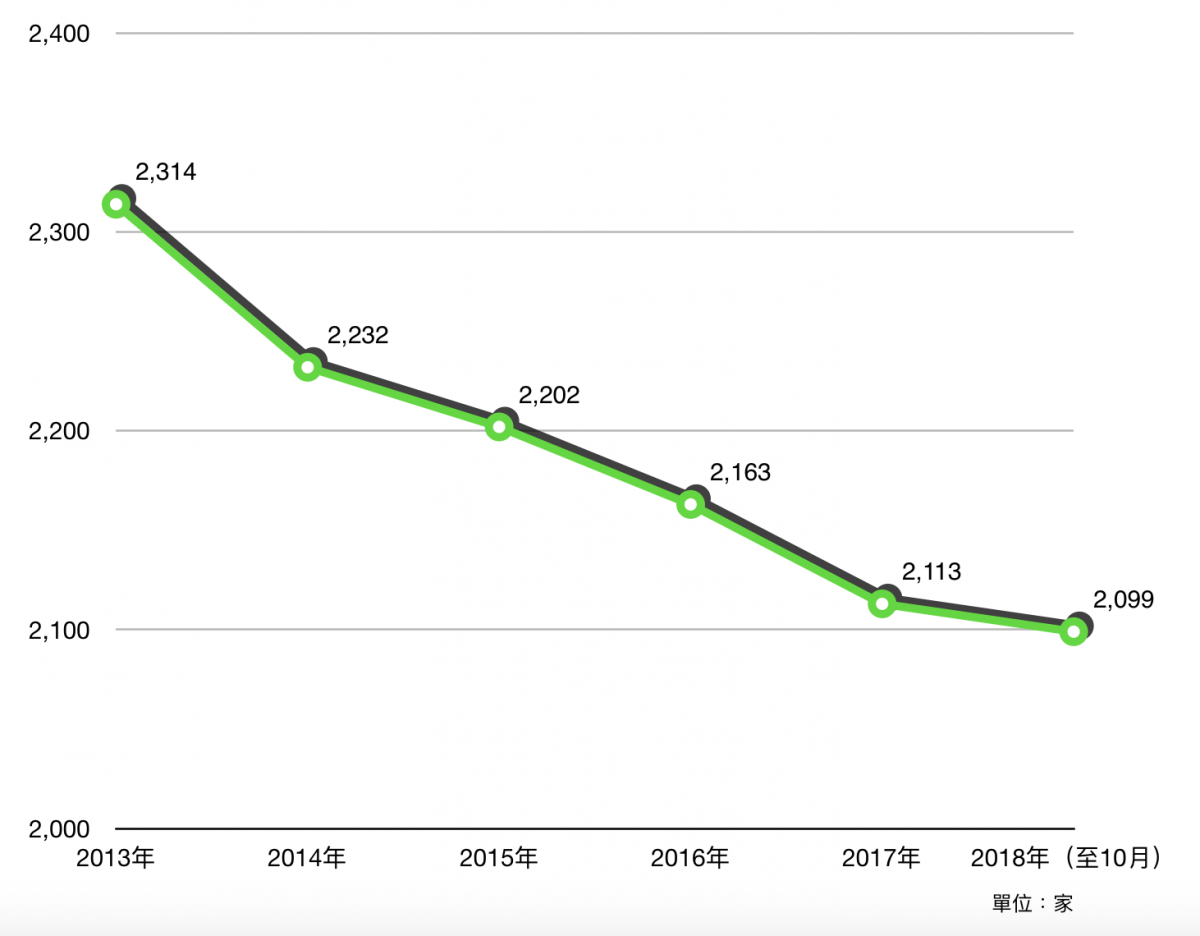

根據文化部的調查,曾於非連鎖/獨立書店購買圖書的受訪者占比為23.3%,如以204.5億的零售市場規模回推此比例,台灣的2,099間非連鎖書店,每月營收應該來到14萬元。即使如此,光銷售圖書雜誌要達到這數字,對許多小書店而言仍然是不可及的高標。

相較於前幾年動輒每年少掉三、五十家的數值,比起前一年的2,113家,2018年明顯衰退趨緩,不過普遍仍無法單靠書籍銷售支撐。除了增加銷售品類如餐飲、規畫收費講座、市集活動、校園書展──各個都是十八般武藝樣樣精通,長期下來不啻為嚴重耗損。

2013至2018零售家數統計圖。資料來源:財政部〈營利事業家數及銷售額〉統計第7次修訂(2013-2017年)及第8次修訂(2018年1-10月) 類別:4761-12書籍、雜誌零售

就筆者所知,2018年決定歇業的獨立書店包括旅人書房(2018.6.30)、給孤獨者書店(2018.8.31)及偵探書屋(2018.12.28)及預計營業到2019年2月底的永楽座,截稿前更收到屹立23年之久的東海書苑亦決定收攤,留下甫開幕的「邊譜」。另外在桃園十分活躍的南崁小書店將於2019年2月起暫時休息後再重新出發。

但另一方面,決心投身書店業的「勇者」卻也前仆後繼,2018年少說開了十來間。北部有來自香港的「電光影裡書店」、大馬的「季風帶書店」;新竹有以青少年為主題的「筆耕小書店」、苗栗除了「苑裡掀海風」開了「苑裡掀冊店」,年底又出現「日榮本屋」;台南運河博物館裡有「時之河書屋」,運河邊有「烏邦圖書店」,原2018年9月歇業的城南舊肆,也於2019年元旦由新團隊重新原址營運;高雄有伸手不見五指的「無關實驗書店」。

從基隆的「見書店」到屏東的「小島停琉」,書店的力量仍在台灣各地迸發。重新出發的書店亦不在少數:女書店於2018年3月重新開始門市營業,勇氣書房則甫搬遷完成。陪伴高雄人成長的「明儀書店」6月因租約到期本將結束營業,因居民請願得以續存;台中人重要的書店記憶「中央書局」,更即將以全新面貌與讀者見面⋯⋯

季風帶書店經營團隊陳官廷(左)、林韋地(攝影:桑杉學)

大家都知道「開書店難賺」,這些投身書業的人常被視為具備高度理想性及使命感,我們卻很容易忽略了在理想的背後,其實是由無數瑣碎繁雜的工作堆疊而成。道別固然令人不捨,但無論書店規模或大或小,比起感傷,我們更該持續思考如何讓閱讀的精神延續、擴散。

【延伸閱讀】

三、從「年度銷售排行」觀察讀者樣貌

▇網路書店議題當道,實體書店黏著度高

從各家公布的暢銷排行榜,則能觀察出不同通路的讀者屬性。實體書通路除了誠品的榜單只鎖定當年度出版品項外,其他通路多半都直接統計當年總銷售,有些會另外拉出「新書榜」。

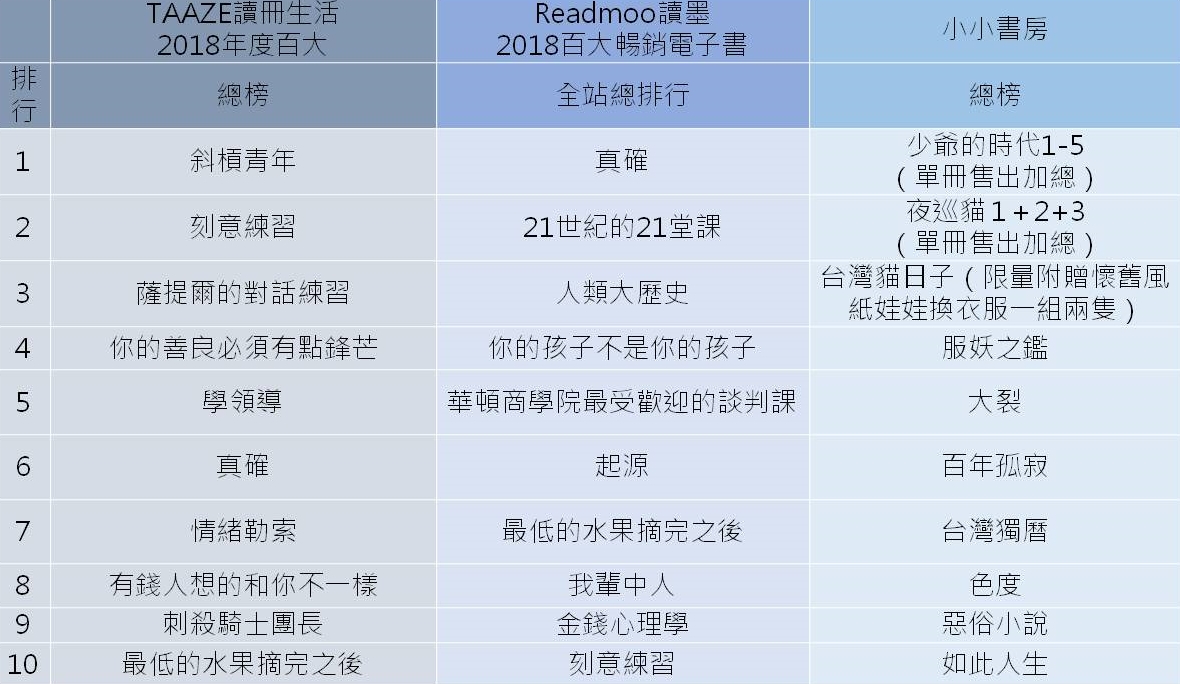

總銷售排行向來是熟面孔的天下,《斜槓青年》、《情緒勒索》、《你的善良必須有點鋒芒》等出版已有一段時日的品項,都同時占據博客來、金石堂、讀冊的年度總榜前十名,顯示大部分讀者對於閱讀議題的需求和反應需要時間。以類型而言,亦可看出「情緒」與「人際」仍然最受關注,電子書通路則出現哈拉瑞(《21世紀的21堂課》、《人類大歷史》)這樣長/暢銷的作者。

誠品雖未公布整體榜單,但透露新書銷售總占比為全體的42%,假設此比例各通路相去不遠,那麼台灣書市仍有過半銷售來自一年以前的出版品。

新書榜相對稍微「有趣」一點。網路通路(包含紙本書和電子書)讀者對時事較為敏感,下半年出版的《真確》因緊扣「假消息」議題,分別衝上博客來總榜第十和電子榜第九,也在讀冊生活擠進一席之地,更成為讀墨和樂天KOBO兩個電子書通路的排行冠軍。博客來榜首首次被語言學習書拿下,除了因多益改制,也與網紅推薦有關。

實體通路則與客群屬性高度相符,誠品書店的消費年齡層以青壯年為主,故前十大偏向文學、小說,也是唯一出現村上春樹的榜單。而金石堂則以新型態社區店型發展,所以生活類(旅遊、圖文書、健康)占去半數,輕小說亦未缺席。

讀者在收到資訊的同時隨手就能下單,是網路通路在議題操作上的優勢(日前知識型網紅「理科太太」在訪問蔡依林時,片中提到《脆弱的力量》旋即登上博客來即時榜冠軍)。實體書店的讀者則仍具備品牌忠誠度,誠品2018年「月讀一冊」案型,會員回購率為先前的2.8倍,是借力使力的好例子,2019年將繼續實行。

▇暢銷無力、長尾不再,閱讀單一化危機

綜觀三大通路,年度新書前十名僅有兩本交集,一是《達文西密碼》作者丹布朗新作《起源》,二是作家張曼娟書寫中年感懷的《我輩中人》。前者是以「蘭登教授」為主角的系列作,顯見高知名度的續集仍具備相當程度的銷售動能;後者則彷彿是作者與讀者共同成長,從《海水正藍》的青春年少到中年感懷,同時呼應近年高齡社會關於長照與老後生活的討論。不過《起源》雖是年度總冠軍,卻沒有超過10萬本的門檻,也讓不少出版人感到憂心。

以往大型書店庫存品項豐富,但近年受限於營運壓力,逐漸調整商品結構,主力放在暢銷及長銷品項,「長尾」一度轉移至網路書店,只要購物車開著,讀者就有機會在瀏覽時發現舊書目。但行動消費比例日益增長,手機介面力求效益、簡潔,必須減少商品訊息,讀者愈來愈難「巧遇」自己不知道的書目,「長尾」也逐漸從網路書店消失。若暢銷書爆發力也衰退,就變成頭尾的消費能量都萎縮。

當讀者閱讀口味趨於單一,出版社也將愈來愈沒有餘裕承擔開發新議題、新作者的風險,只能從讀者容易親近的作品下手。近年許多出版社不斷重新出版公版經典書目的現象,即為其一。儘管經典本來就有重新詮釋的價值,儘管台灣一年仍舊將近4萬種新書,但長此以往,出版的多樣性將降低,造成閱讀市場的惡性循環。

▇小,卻很重要:微型出版、獨立書店

如果說大型通路的重要性在於支撐產業,同時接觸、反映大眾讀者的喜好及需求,小型通路的重要性則在於深化及引領閱讀市場。獨立書店多半有著對閱讀充滿想法的店主/店員,他們能夠以獨特的觀點,撈出茫茫書海中撈出被忽略的好作品。

位於永和的小小書房,所公布的2018暢銷榜,完全能夠展現這間店的特色。光看前十名,就有漫畫、劇本、經典、台灣本土創作。據店主劉虹風的分析,可看出一間獨立書店在辛勤推薦好書多年後,真的能「養出」讀者:「小小的會員在我們多年持續推薦漫畫之後,終於,也都願意跳下坑來收藏這些大師的漫畫了!我要認真說,這兩位漫畫家的粉絲,這些年在小小真的增加不少。」

由於友善書業合作社的年度榜單於截稿前尚未公布,但近年微型出版蔚為風潮,許多出版人「校長兼撞鐘」,以獨到眼光引進、發掘看似較冷門的作品。這些書雖然不容易擠進大通路的排行,卻常有機會在獨立書店成為暢銷品項。台灣的出版品在華語市場仍具有優勢,而儘管一般認為網路等其他娛樂瓜分了閱讀的時間,但書本仍然是系統化獲得知識無可取代的重要管道,如何讓這些看似小眾的選題能被更多讀者看見,是出版與通路要共同努力的課題。●

【延伸閱讀】

Tags:

去(2018)年12月,大小圖書通路紛紛發布2018年暢銷排行榜以及閱讀趨勢觀察,雖然實際的銷售金額並未對外公開,但仍能從榜單、相關統計與報告內容,歸納出這一年台灣讀者的樣貌,同時一窺各通路如何規畫接下來的發展。

本文從這些通路所公告的數據,分析2018年出版市場概況,回顧書市趨勢,並藉由各通路書籍的銷售排行榜名單,觀察各通路閱讀族群的差異。

一、出版市場營收概況

▇可能微幅成長,但仍在低檔徘徊

任何產業都需要明確的營收目標,所以在討論之前,我們先看看文化部對出版業的具體目標。根據107年度施政計畫所針對出版業產值的營收指標,期望2018年能較前一年成長1%。

這1%相當於1.9億元(新台幣,下同),也就是2018出版業的總產值希望能來到193億。目標能否達成呢?由於統計資料目前僅能查詢至2018年10月,我們可先以比例推估:

長條圖綠色部分為1至10月營收,可看到整體趨勢是向上的。除非11至12月銷售異常低落,否則以此推估,2018年較前兩年略微成長(雖然幅度極小)。若以2016及17年1至10月的平均值估算,則2018年出版業產值約為193.4億,亦即達成文化部的目標。但為何市場上聽到的聲音仍是一片不景氣?

若要說這個數字「有進步」,書業稍有資歷的人大概只能苦笑。暫且不提解嚴後到90年代暴衝的購書量,甚至是2000年後因《哈利波特》、《達文西密碼》等小說帶起的暢銷風潮,光看近幾年的數字,可發現2013年出版業「還有」270億,但當時卻被形容為大挫折,因為首次跌破300億的水平線。2014年只剩220億,2015年之後便再也沒回到200億的關卡。

雖然2018年初曾傳出「春燕回來了」,但整年觀察下來,表現與前兩年無明顯差異,即使較前兩年微幅上升,對出版端而言,應是各家漲跌互現。到了通路端,普遍聽到的資訊更偏向「比去年(2017)更糟」,實際狀況或可從數據及各家年度報告中推知一二。

【延伸閱讀】

▇電子書上看4億,與紙本書相輔相成?

「電子書元年」喊了10年,在本土廠商與跨國品牌紛紛推出閱讀器,及最大圖書通路博客來投入市場後逐漸升溫。據統計,2018年數位圖書至10月時銷售超過3.2億,預估全年至少可達3.8億元,上看4億大關。

雖然相較於紙本書,電子書占比仍低,但根據讀墨及博客來年度報告,其電子書的營收皆為倍數成長。讀墨至11月底營收為2017年同期兩倍,博客來經營電子書滿週年,業績攀升三倍。顯著提升的銷售數字,為整體電子書產業帶來良性循環,願意投入資源的出版社增加,以往最為人詬病的「內容貧乏」問題逐漸改善,讀者接受度亦隨之提升。

讀墨執行長龐文真在年度報告中提到「讀者生活型態改變了,閱讀人口轉到電子書了。」但相較於電子書的連年攀升,對紙本書銷售情況的形容詞,近年從「寒冬」、「冰風暴」到「雪崩」,今年似乎已經想不出新的字眼。從整體產值退縮的程度看來,電子書與紙本書並非你消我長,兩者應合力將餅做大。

實際上,紙本書的營收狀況,根據同資料顯示,可以看出是緩步向上,有機會回到2015年的190億水準(參閱下圖)。只是因成長幅度小,很難判斷是不是「回溫」。

若檢視通路端數據,財政部〈營利事業家數及銷售額〉統計,台灣「書籍、雜誌零售」(4761-12)至2018年10月為167.5億,較歷年同期持續下滑。以平均比例估算,全年可能落在204.5億左右。

然出版端曲線呈現漸趨平緩,甚至稍微回升,而通路端的營收曲線看起來卻是下降的,雖然由於統計維度不同,數值無法完全疊合比對,但2018年通路端的營收趨勢,似乎與聽到不少書店表示「圖書銷售情況並未較2017年好轉」的狀況相互呼應,是否出版業雖然表面看似止跌,但可能僅來自於出貨量提升,但並未轉換到最末端的零售銷售上呢?回顧2018年,台灣的書店通路概況又是如何?

【延伸閱讀】

二、通路版圖變化

▇三大通路:多方嘗試、分眾經營

業內合稱「三大通」的博客來、誠品、金石堂,2018年都推動了不少新計畫。

博客來自2015年開放港澳到店取貨服務後,業績顯著成長,2018年將此服務拓展至馬來西亞,並大幅增加港澳及新加坡的取貨店點,據稱海外業績成長超過10%;同時設立「青春博客來」品牌,帶動學生族群閱讀及購買,13至24歲藉由行動服務購書的比例高達8成。

誠品仍舊維持有開有關的策略,2018年展店積極。雖收掉租約到期的高雄大統店及桃百店,但2018年5月插旗花蓮,下半年桃統店開幕,台北南西店則與位於地下街的R79形成商圈連結;年底除了在台中三井設點,籌備多時的深圳店日前亦開始營運。

今年誠品成立30週年,與日本三井合作的東京店預計於秋季開張。年度報告中雖未提到整體營收,但破天荒公開200萬會員族群分析,可看出讀者具有一定品牌忠誠度,占比最高的26至35歲區間,每人年購書量近10冊。相對於博客來耕耘年輕市場,誠品購書量最多的年齡層落在46歲以上,顯示不同世代購物習慣的轉變,也在出版通路造成影響。

金石堂預估2018年業績持平。先前曾一度減少商場駐點,2018年除了改裝部分店面外,也重新開始與不同品牌合作,包含區域性百貨(如高雄大立、桃園遠百)及量販店如大潤發等,藉由降低維運成本及調整商品結構增加營業利基。

▇電商加入戰局、品牌書店成地產寵兒

2017年底開始販售圖書的MOMO購物網,銷售類型針對網購客群,以實用知識、生活、親子圖書、高單價套書為主。由於是從電商角度接觸出版,一開始曾發生自行將緩銷品以清庫存的概念,用破壞性價格出售(一般圖書通路通常會以退貨方式處理),是異業跨足的特殊現象。雖然上線後銷售反應熱絡,並有持續擴大經營意願,但根據文化部最新公布的資料,會在網路商城購書的占比為10.6%,較2017年的14.2%降低,後續趨勢尚待觀察。

實體市場方面,即使圖書不景氣,近年仍出現新的書店品牌。正如2017年6月本刊〈書店+房地產,1加1真的大於2嗎?〉中所提,2016年進入台灣展店的Tsutaya Bookstore,目前分由中環娛樂及潤泰集團經營,2018年新增台中市政店(中環)及台北松山店(潤泰),多座落於新建社區間。秀泰影城旗下的「小書房」,除台中站前店外,又開了台中文心店及台北樹林店,都標榜賣坪大、藏書多,樹林店更以長期79折吸引買氣。

位於華山文創園區的青鳥書店,則以品牌授權給建設公司或與地方政府合作的模式展店,近期於北、桃、屏等地積極擴點。另一方面,誠品與裕隆的合作案多年來則只聞樓梯響,目前據說預計於2020年開幕。

2018年底最後一間開幕的「書店」,是7-11的新複合店型,結合統一集團數個業種的「Big7」。該店也設立了博客來選書專區,成效如何尚待觀察。

對出版社、供應商而言,新的通路就是新的機會,能夠有更多地方鋪貨、開發更多客源。但書店人才養成困難,如雨後春筍林立的新品牌,標榜裝潢、氛圍、大賣坪,卻可能難以掌握選書的質量均衡,先不說對閱讀風氣的提振有無幫助,能在這門薄利的行業撐多久,同樣值得觀察。

【延伸閱讀】

▇獨立書店:有人道別,有人投身

根據文化部的調查,曾於非連鎖/獨立書店購買圖書的受訪者占比為23.3%,如以204.5億的零售市場規模回推此比例,台灣的2,099間非連鎖書店,每月營收應該來到14萬元。即使如此,光銷售圖書雜誌要達到這數字,對許多小書店而言仍然是不可及的高標。

相較於前幾年動輒每年少掉三、五十家的數值,比起前一年的2,113家,2018年明顯衰退趨緩,不過普遍仍無法單靠書籍銷售支撐。除了增加銷售品類如餐飲、規畫收費講座、市集活動、校園書展──各個都是十八般武藝樣樣精通,長期下來不啻為嚴重耗損。

就筆者所知,2018年決定歇業的獨立書店包括旅人書房(2018.6.30)、給孤獨者書店(2018.8.31)及偵探書屋(2018.12.28)及預計營業到2019年2月底的永楽座,截稿前更收到屹立23年之久的東海書苑亦決定收攤,留下甫開幕的「邊譜」。另外在桃園十分活躍的南崁小書店將於2019年2月起暫時休息後再重新出發。

但另一方面,決心投身書店業的「勇者」卻也前仆後繼,2018年少說開了十來間。北部有來自香港的「電光影裡書店」、大馬的「季風帶書店」;新竹有以青少年為主題的「筆耕小書店」、苗栗除了「苑裡掀海風」開了「苑裡掀冊店」,年底又出現「日榮本屋」;台南運河博物館裡有「時之河書屋」,運河邊有「烏邦圖書店」,原2018年9月歇業的城南舊肆,也於2019年元旦由新團隊重新原址營運;高雄有伸手不見五指的「無關實驗書店」。

從基隆的「見書店」到屏東的「小島停琉」,書店的力量仍在台灣各地迸發。重新出發的書店亦不在少數:女書店於2018年3月重新開始門市營業,勇氣書房則甫搬遷完成。陪伴高雄人成長的「明儀書店」6月因租約到期本將結束營業,因居民請願得以續存;台中人重要的書店記憶「中央書局」,更即將以全新面貌與讀者見面⋯⋯

大家都知道「開書店難賺」,這些投身書業的人常被視為具備高度理想性及使命感,我們卻很容易忽略了在理想的背後,其實是由無數瑣碎繁雜的工作堆疊而成。道別固然令人不捨,但無論書店規模或大或小,比起感傷,我們更該持續思考如何讓閱讀的精神延續、擴散。

【延伸閱讀】

三、從「年度銷售排行」觀察讀者樣貌

▇網路書店議題當道,實體書店黏著度高

從各家公布的暢銷排行榜,則能觀察出不同通路的讀者屬性。實體書通路除了誠品的榜單只鎖定當年度出版品項外,其他通路多半都直接統計當年總銷售,有些會另外拉出「新書榜」。

總銷售排行向來是熟面孔的天下,《斜槓青年》、《情緒勒索》、《你的善良必須有點鋒芒》等出版已有一段時日的品項,都同時占據博客來、金石堂、讀冊的年度總榜前十名,顯示大部分讀者對於閱讀議題的需求和反應需要時間。以類型而言,亦可看出「情緒」與「人際」仍然最受關注,電子書通路則出現哈拉瑞(《21世紀的21堂課》、《人類大歷史》)這樣長/暢銷的作者。

誠品雖未公布整體榜單,但透露新書銷售總占比為全體的42%,假設此比例各通路相去不遠,那麼台灣書市仍有過半銷售來自一年以前的出版品。

新書榜相對稍微「有趣」一點。網路通路(包含紙本書和電子書)讀者對時事較為敏感,下半年出版的《真確》因緊扣「假消息」議題,分別衝上博客來總榜第十和電子榜第九,也在讀冊生活擠進一席之地,更成為讀墨和樂天KOBO兩個電子書通路的排行冠軍。博客來榜首首次被語言學習書拿下,除了因多益改制,也與網紅推薦有關。

實體通路則與客群屬性高度相符,誠品書店的消費年齡層以青壯年為主,故前十大偏向文學、小說,也是唯一出現村上春樹的榜單。而金石堂則以新型態社區店型發展,所以生活類(旅遊、圖文書、健康)占去半數,輕小說亦未缺席。

讀者在收到資訊的同時隨手就能下單,是網路通路在議題操作上的優勢(日前知識型網紅「理科太太」在訪問蔡依林時,片中提到《脆弱的力量》旋即登上博客來即時榜冠軍)。實體書店的讀者則仍具備品牌忠誠度,誠品2018年「月讀一冊」案型,會員回購率為先前的2.8倍,是借力使力的好例子,2019年將繼續實行。

▇暢銷無力、長尾不再,閱讀單一化危機

綜觀三大通路,年度新書前十名僅有兩本交集,一是《達文西密碼》作者丹布朗新作《起源》,二是作家張曼娟書寫中年感懷的《我輩中人》。前者是以「蘭登教授」為主角的系列作,顯見高知名度的續集仍具備相當程度的銷售動能;後者則彷彿是作者與讀者共同成長,從《海水正藍》的青春年少到中年感懷,同時呼應近年高齡社會關於長照與老後生活的討論。不過《起源》雖是年度總冠軍,卻沒有超過10萬本的門檻,也讓不少出版人感到憂心。

以往大型書店庫存品項豐富,但近年受限於營運壓力,逐漸調整商品結構,主力放在暢銷及長銷品項,「長尾」一度轉移至網路書店,只要購物車開著,讀者就有機會在瀏覽時發現舊書目。但行動消費比例日益增長,手機介面力求效益、簡潔,必須減少商品訊息,讀者愈來愈難「巧遇」自己不知道的書目,「長尾」也逐漸從網路書店消失。若暢銷書爆發力也衰退,就變成頭尾的消費能量都萎縮。

當讀者閱讀口味趨於單一,出版社也將愈來愈沒有餘裕承擔開發新議題、新作者的風險,只能從讀者容易親近的作品下手。近年許多出版社不斷重新出版公版經典書目的現象,即為其一。儘管經典本來就有重新詮釋的價值,儘管台灣一年仍舊將近4萬種新書,但長此以往,出版的多樣性將降低,造成閱讀市場的惡性循環。

▇小,卻很重要:微型出版、獨立書店

如果說大型通路的重要性在於支撐產業,同時接觸、反映大眾讀者的喜好及需求,小型通路的重要性則在於深化及引領閱讀市場。獨立書店多半有著對閱讀充滿想法的店主/店員,他們能夠以獨特的觀點,撈出茫茫書海中撈出被忽略的好作品。

位於永和的小小書房,所公布的2018暢銷榜,完全能夠展現這間店的特色。光看前十名,就有漫畫、劇本、經典、台灣本土創作。據店主劉虹風的分析,可看出一間獨立書店在辛勤推薦好書多年後,真的能「養出」讀者:「小小的會員在我們多年持續推薦漫畫之後,終於,也都願意跳下坑來收藏這些大師的漫畫了!我要認真說,這兩位漫畫家的粉絲,這些年在小小真的增加不少。」

由於友善書業合作社的年度榜單於截稿前尚未公布,但近年微型出版蔚為風潮,許多出版人「校長兼撞鐘」,以獨到眼光引進、發掘看似較冷門的作品。這些書雖然不容易擠進大通路的排行,卻常有機會在獨立書店成為暢銷品項。台灣的出版品在華語市場仍具有優勢,而儘管一般認為網路等其他娛樂瓜分了閱讀的時間,但書本仍然是系統化獲得知識無可取代的重要管道,如何讓這些看似小眾的選題能被更多讀者看見,是出版與通路要共同努力的課題。●

【延伸閱讀】

手指點一下,您支持的每一分錢

都是推動美好閱讀的重要力量

閱讀通信 vol.388》原來亞裔也跟我有關

延伸閱讀

年度好書之外》2018出版回顧&感謝那些已離開的作家與出版人

2018即將結束,在告別今歲、迎接來年的倒數時刻,本刊以Openbook好書獎得獎作品,為讀者留下這一年來最不容錯過的好書。本文則彙整爬梳,... 閱讀更多

2018Openbook好書獎》得獎書單及完整專題,全文上線!

閱讀更多

中國書房》寒冬裡的2018年出版業,有人燃了幾把火

閱讀更多