「受到疫情影響……」顯然是這兩年最受歡迎的破題句。2021年,台灣真正經歷了導致行動受限的社區感染,實際實施三級警戒的時間為兩個半月,這段看似不長的時間,卻對各產業造成天翻地覆的影響,也觸發了書市不可逆的變化。

本文架構:一、年度數據|二、通路動態|三、排行榜分析|四、事件與政策

一、2021年度數據

首先依照慣例,以財政部營利事業家數及銷售額統計為基準,檢視出版端和零售端整體的規模。(註)

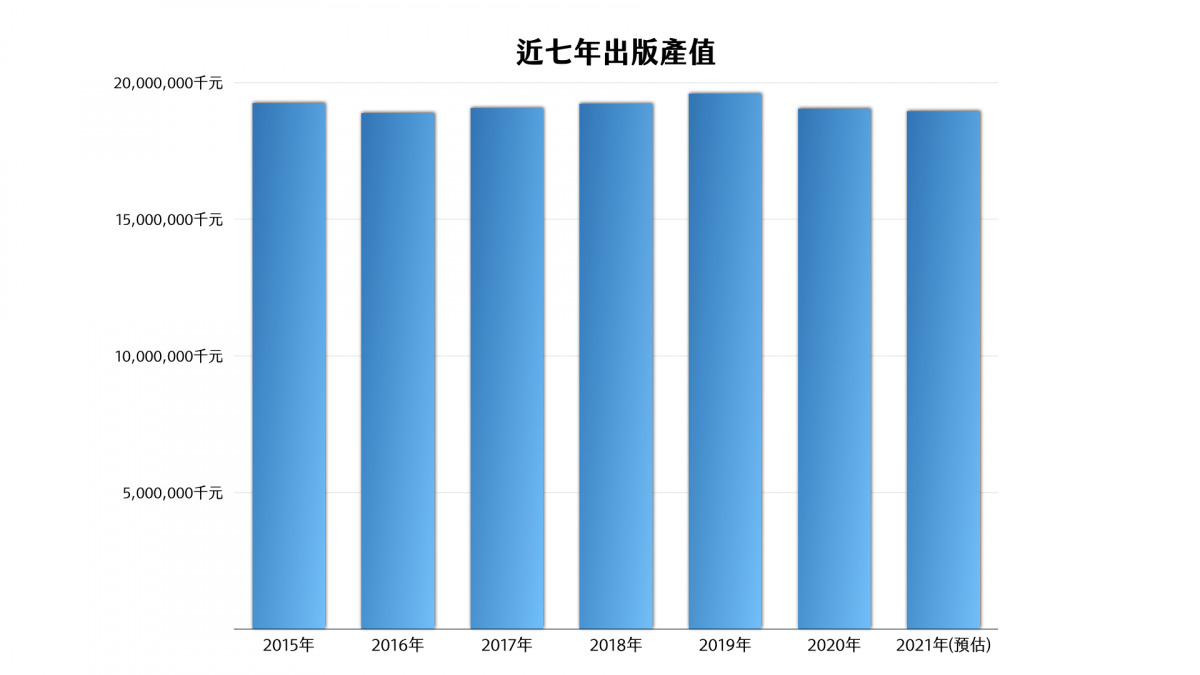

➤出版:推估全年產值為189億

去(2020)年的觀察報告中,我們推估全年出版總額約落在187億上下,但因年末(11及12月)較同期表現更佳,成長近3%,實際數字是190.4億,雖然較前兩年仍有些微衰退(-4.4%),仍維持住190億的門檻。今年儘管歷經市場動盪,到10月為止看起來整體規模仍相去不遠,這是自2015年被稱為「雪崩式下滑」的192.5億之後,第7年的穩定數值。

或許正如光磊版權總監譚光磊所言:「台灣的圖書出版產值,也許並沒有『腰斬』那麼可怕。也許那是加上了當年租書店產業的某種『虛胖』?也許200億就是現階段穩定的樣貌。」

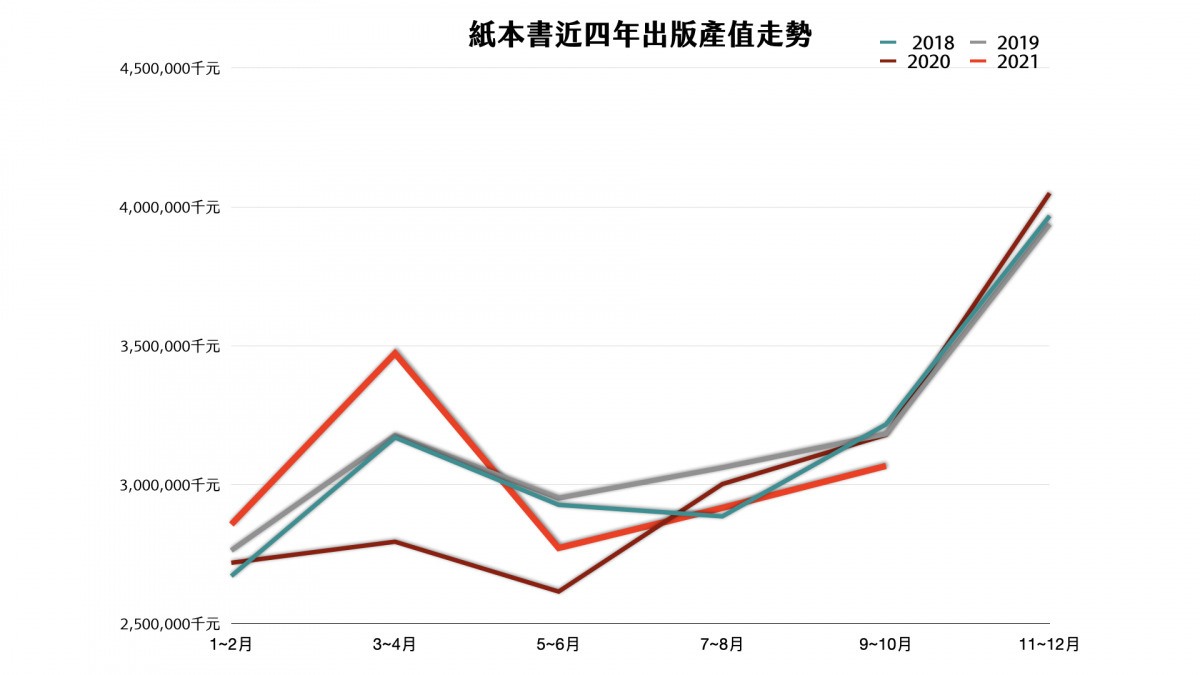

➤書展喊停、疫情來襲,實體書巨幅震盪,下半年回穩

當然,在這份穩定中仍有些許變化。首先是實體書在3、4月的數值異常攀高,與去年同期相較成長6.7億。不過去年此時的數字也是異常的,應該是因為疫情初起,出貨量大幅降低之故。今年可能部分原因來自台北國際書展臨時喊停,各社方的備貨在3、4月進通路舉行書展,後續因為實體通路在警戒期間大幅減少新書採購,出貨量顯著降低,7、8月的些許攀升,推測以網路通路的能量為主。目前看來下半年趨勢回穩,並貼近往年走向。

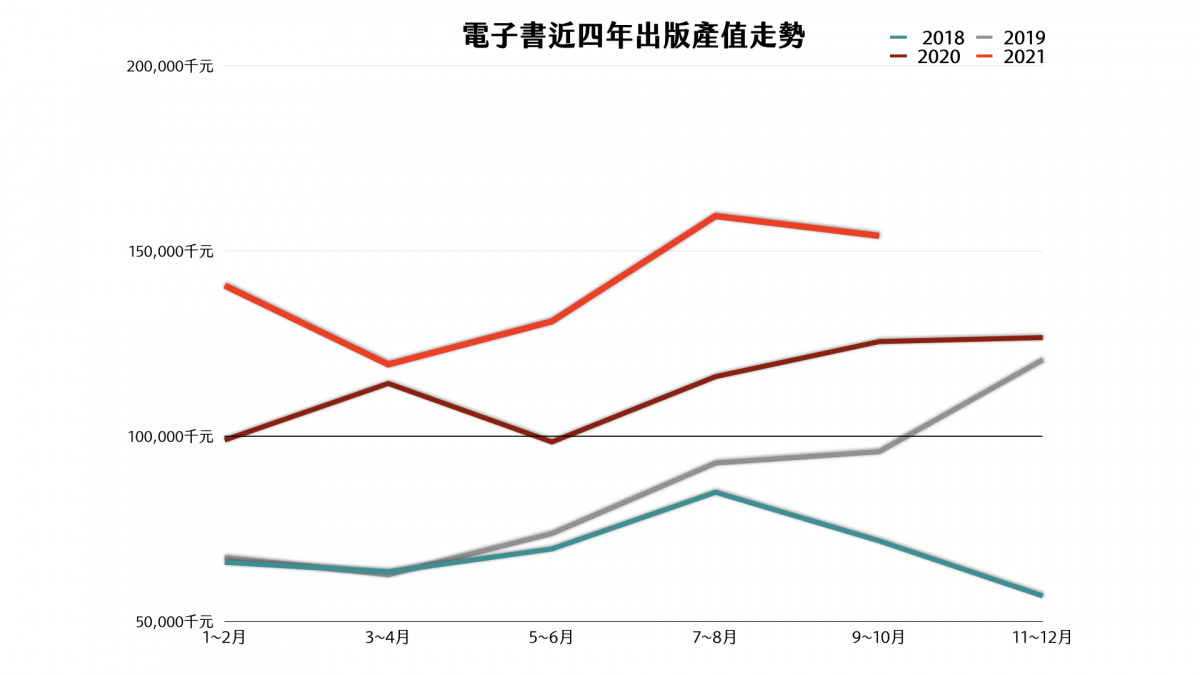

➤電子書持續雙位數成長,占比坐4望5,約8.3億

電子書去年占整體市場的3.6%,成長超過三成,這股動能持續到今年,在疫情期間更加明顯,每期(雙月為一期)營收都能破億,7、8月更創下歷史新高的1.59億,預估全年約8.3億,占比將達4.5%。比較紙本書與電子書的折線圖,也可看出成熟市場呈現穩定軌跡,新興市場則每年皆大幅變化。

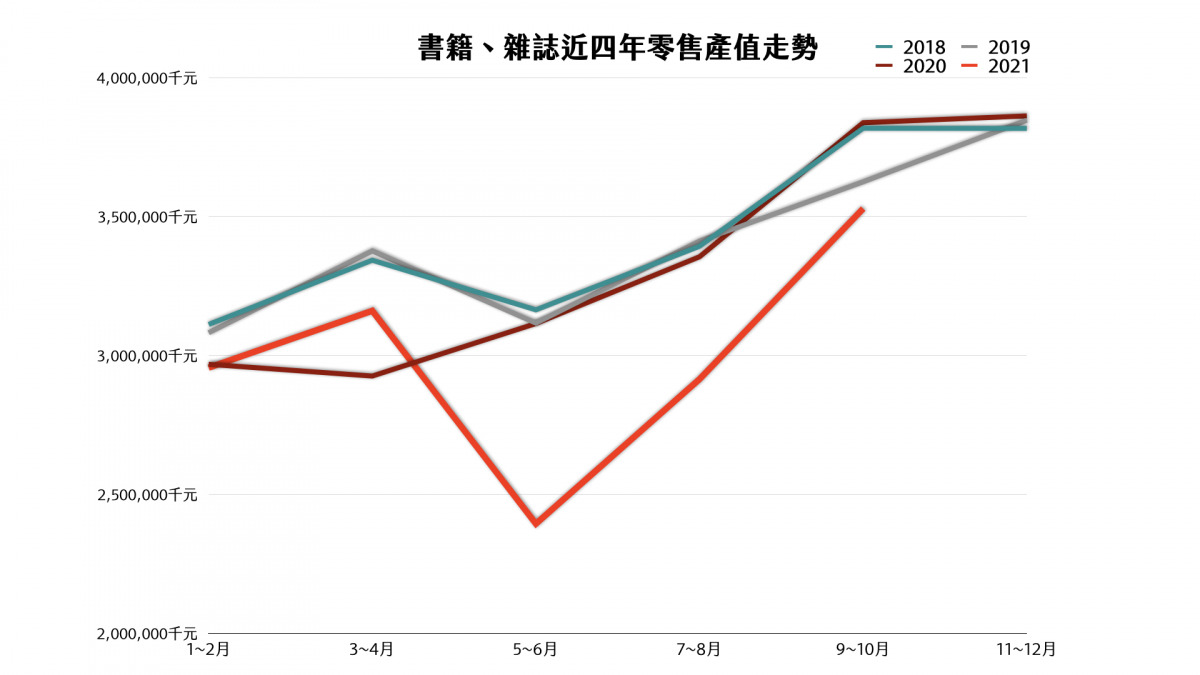

➤零售:因疫情承受巨大營運壓力

相較於出版端還能想辦法調節營運模式,身處末端的零售業承受到最直接的疫情衝擊。5、6月銷售總額僅23.9億,為近年低點。

疫情改變了民眾的消費方式,根據筆者非正式的訪談,書店來客數一直還未回到疫情前水準,如本文開頭所述,7、8月的回升很可能主要來自於網路通路。好消息是9、10月市場反應持續熱絡,缺口應不致擴大,只是實際上實體與網路之間銷售占比的消長比例不明,可能只有各家出版社才知道了。

二、通路動態

今年度至10月為止,登記銷售圖書、雜誌類別的店家數量,1-4月與去年持平,5月減少了10間(2,049),其後反而開始逐月增加,至8月為止已增加近20間,達2,068間,較2020全年度為多。雖然這個數字未必能反映市場規模的實際狀況,但至少圖書、雜誌的銷售點理論上並未因疫情打擊而劇烈減少。

當然,今年還是有幾家書店決定告別。彰化的紅絲線於9月結束營運;新北三重由同一位店主打理的兩間書店,位於巷弄間的常日書房歇業,捷運站旁的逃逸線書室持續營業。近年展店頻頻的青鳥收掉大稻埕的據點;閱樂書店也離開台北松菸,以新竹為重心。台北甫開業一年有餘的意念書店突然宣布結業,不過表示會以其他形式與大家再相見。

9月時台中新手書店宣布結束營業的消息,對我來說是最震撼的。新手書店規模雖不算大,卻是營運已久、相當有代表性的特色書店。不過前陣子又看到好消息,在一連串機緣之下,新手在原址不遠處找到了新家,實屬大疫年代可喜可賀之事。

➤新服務、新據點、新模式

在三級警戒期間,許多實體店面都採取縮短營業時間、甚至營業天數來降低成本,畢竟每天打開店門,人力、水電都是開支。但除此之外,不同的書店也新增服務項目,試圖在停滯狀態中找尋出路。例如新竹或者書店推出「讀在瘟疫蔓延時」防疫書箱,Tsutaya Bookstore(下稱蔦屋)直接跨界防疫食材箱;誠品信義店則提供北市滿千免運外送服務,除了補貼營收外,提高與讀者維持聯繫也同等重要。

取自facebook/或者

今年實體通路最重要的是打贏生存戰,除了基隆一口氣開了青鳥、誠品兩家期間限定店較引人矚目外,少有大動作的調整,多半是執行既定營運策略,在下半年疫情暫趨平穩之後,才聽到比較多新的展店計畫。

蔦屋首度跨出六都,即將於明年3月進駐新竹湳雅廣場。這間由大魯閣營運的商場看中竹科三班制工作型態帶來的消費潛力,將挑戰24小時營業,因此蔦屋也即將出現一間24小時書店了。要能維持整間商場全年無休難度不低,台北早年有京華城的例子,能夠成功與否,商圈、來客組成、業態比例等因素都有很大影響,頗讓人期待轉型後的實況。

➤超市越來越像書店,書店也越來越像超市

台灣的書店分布,近年一直是都會區的密度遠高於鄉鎮,雖然這10年來不少有心人回鄉開書店,但受限於人口與交通便利性,通常也只能選擇較熱鬧的地點。無論出於推廣閱讀或開拓藍海市場的目的,在選點和營運模式上都出現了一些新的嘗試。

雖然本文是2021年的產業觀察,不過在此先把時間和空間都稍微拉寬一點。以公部門而言,這兩年雲林縣政府推出「微冊角落」計畫,藉由與便利商店和特色店家合作,在店內開闢一方閱讀空間,目前已有超過百家。這個計畫應該是從世界閱讀日發展出來的,是比較少見政策延續的例子,且無論如何,都比公共圖書館喜歡標榜借書數量冠軍的統計來得有意義。

回到私營企業,超商龍頭統一7-11於2019年初開設「Big 7」特色門市,除了一般超商服務外,運用集團資源納入咖啡、彩妝、糖果、麵包以及圖書專櫃,在店內陳列博客來暢銷榜書目。雖然大部分的超商其實店內都設有書刊貨架,但以此種規模陳列書籍,對於講求坪效的超商而言實際反應如何讓人頗為在意。目前在網站上可以查到的特色門市共255間,可能並非每間都設有博客來專區,但看起來這種打破傳統以便利、快速為主要訴求的新興形式,仍是7-11未來發展的方向之一。

7-11超商「Big 7」特色門市,店內陳列博客來暢銷榜書目(沈如瑩提供)

當超市長得越來越像書店的同時,書店也長得越來越像超市。去年誠品宣示的社區小型店,今年10月底在內湖開出第一家「誠品生活時光」,觀其名可知實際營運者為「誠品生活」,書店為其中一項業務。內湖店面積80坪,餐廳與零售面積大約各半(共用櫃檯),零售中圖書與文具食品的面積也大約各半。據誠品的年度報告指出,店內零售與餐飲為6:4,零售中則有三成為圖書,換算可得圖書:文具食品:餐飲的比例約為20%:40%:40%。

統一7-11在店內陳列的是博客來暢銷榜100名,誠品則在店內陳列新書、書展和暢銷書共約1,000至1,200種 。去年談到此計畫時,我提到「社區型店面來客固定,要在有限空間內讓讀者能夠經常感受到新意,又能確實做到庫存控管的難度甚高,需要投入大量時間與人力才有可能做到。」誠品對「讓讀者感受新意」的解方是「日日有新書、週週有活動」,要求店面每日進30種以上的新書以便更換版面,換算下來每月將近千種品項,相當於大型店面的新書進貨種類數。

誠品規畫到2025年時要開出百家「誠品生活時光」(應採加盟模式方有可能),由於皆以書封正面陳列,假設一個品項進3冊,一個月將近3000冊,100家是30萬冊,但目前圖書僅占店內的兩成業績。雖然這估算大概有些誇張,不過新店型即將陸續開張,店面勢必要盡速建立空間與庫存的SOP才能順暢運作。

誠品生活時光內湖店(沈如瑩提供)

➤虛實整合加速腳步,社群經營提升品牌信任感

零售市場因應變化的策略繁多,彼此之間多有對照之處。今年各家通路的報告中,不約而同提到了多元化的傳播媒介。

誠品在蝦皮商城的反應不惡,改版後的網路書店「誠品線上」營收成長亦數以倍計,且在經營實體活動的同時,也特別提到「迷誠品」網站及Podcast的內容經營,這番以虛擬帶動實體的策略,與以往誠品營運給人的既定印象有所不同。

金石堂今年也在蝦皮開市,同時以「書店員頻道」和Podcast直接對讀者發聲。媒體報導也曾提到,無論是連鎖或獨立通路,從誠品生活時光內湖店到甫開幕的小書店純良社,都直接使用Line社群與讀者互動,相信這麼做的書店絕對不只這三間,在社群演算法讓人灰心喪志、疫情讓更多消費者趨向網購的時代,實體通路主動開闢新的溝通方式似乎是必然。

另一方面,電子書平台Readmoo讀墨(下稱讀墨),除了網路社群經營有成,Youtube頻道mooTube的播放次數/時數亦創新高,旗下廣播節目「經典也青春」擁有固定的聽眾群。同時舉辦實體活動,讓在社群裡已經熟稔的書友不僅與作家見面,也彼此交流。這些自媒體一方面可能直接轉換成點擊和銷售,但最主要的還是藉由提高讀者黏著度換得品牌信賴感。

電子書平台Readmoo讀墨經營Youtube頻道、廣播節目,提高與讀者之間的互動。

➤電子書,或許成為海外讀者更便利與安全的購書方式

讀墨2021年營收達4億,是去年(2.5億)的1.6倍,同時總共推出4款閱讀器(以新版的mooInk S和pro系列為銷售主線),年度報告中提到在三級警戒期間使用閱讀器的比例明顯提升,硬體銷售應為下半年營收加持不少。

比較讀墨與Kobo提供的相關數據,讀墨會員數90萬人、上架品類18萬種,Kobo則為50萬會員、15萬種書,不過讀墨讀者使用閱讀器的比例為42%,Kobo則為88%。沒有專屬閱讀器的博客來則表示電子書較去年成長超過5成,以去年「上看2億」的訊息推估,今年約莫3億。回到本文開頭統計的電子書營收約8.3億,各平台的市場占比大致有譜。

讀墨報告還有一點值得關注:讀者的占比有4成在海外(美國15%、香港15%、其他10%)。電子書不受空間限制的特性讓知識的傳播與分享更加零距離。博客來今年的報告中未提到以往連年成長的港澳市場,在香港擁有至少6間分店的誠品,雖在報告中提到外銷12萬種台灣出版品,但也經常與「從源頭控管」的《香港國安法》審查周旋。或許對海外讀者而言,電子書是更便利(也更安全)的可能。

➤耳朵經濟發威,有聲書值得觀察

去年蔚為焦點的「耳朵經濟」,在今年初鏡文學與文策院合作的有聲平台「鏡好聽」正式成立、年底博客來推出有聲、影音館後顯得更加熱鬧。讀墨的有聲書幾乎是翻倍成長,而在新型態內容的銷售上,博客來通常不是第一時間踏入的通路,但因目前仍穩坐書市龍頭,龐大的使用者數量使其有機會後發先至,雖然基數還非常小,但這個備受業界關注的領域未來能發展到何種規模,頗值得觀察。

三、從排行榜看通路趨勢

今年列出的通路排行比較少。例如momo雖然公布了暢銷趨勢,但沒比照其他通路公布排行榜,而是直接以雙12名義進行年終促銷,愛賣什麼就賣什麼。雖然不像去年因為書籍折扣戰而頻頻上新聞,但一樣是打到骨折,自行吸收,不賺最大。今年書籍銷售提升將近5成,相信已超過10億規模。

綜觀各通路暢銷排行(註),仍然以理財書為最受歡迎的類型,而且看起來讀者在學會了投資技術後都頗有斬獲,需要調適自己面對財富的心態。《原子習慣》出版兩年半仍高居各大通路總榜冠軍,金石堂報告中提到此書天天有銷售,若以博客來報告所言「每七分鐘賣出一本」,相當於一年在單一通路銷售超過7.5萬本 ,實為近年少見。

去年與理財書分庭抗禮的勵志成長類書籍今年風頭稍遜,以博客來百大為例,從20種變成16種,但在誠品還是占據不少主要名次。新興勢力是以《鬼滅之刃》領銜的爆量漫畫銷售,在博客來甚至創下23集全數入榜,且集中在前50名的特殊景象。去年博客來的圖文書能擠進百大的品項僅一種,今年《鬼滅之刃》幾乎占去1/4名額,被擠下的以生活類書籍為主(去年有9種,今年0種)。

博客來實體書十大暢銷排行榜

近年走勢偏弱的翻譯文學(含類型小說),今年連東野圭吾也不一定能擠進百大,各通路前10名只能靠村上春樹撐場。但與此同時,下半年搭著電影出版的《沙丘》原著以套書之姿衝進榜內,寫下近年大部頭小說的奇蹟。本土創作風頭最健者莫過於橫掃各大獎項的《老派少女購物路線》,堪稱近年叫好叫座的台灣作品之一。

誠品(左)及讀冊實體書十大暢銷排行榜

今年金石堂只公布實體書榜,相較於去年總榜與實體榜重疊度高,今年看起來可能接近五五波。金石堂的榜單與誠品、博客來的類型差異較大,童書相對強勢,且漫畫的威力在金石堂則由BL輕小說取而代之。這次增列讀冊的二手書榜,看起來就像是歷年暢銷書大集合,滿有意思的。

電子書的銷售榜大致與實體書差異不大,寫真書是較不同的類型(去年也有,但今年更普遍出現在不同通路中)。博客來的《【圖解】最高勝率手機當沖》在實體新書榜只排在82名,但電子書表現優異,或許用手機邊讀邊下單更方便?讀墨大推橫山秀夫,讓《64》成為唯一擠進前十的文學小說。讀冊今年閱讀偏好則轉向身心靈層面。閱讀榜還是熟面孔多,如:《筷:怪談競演奇物語》、《莫斯科紳士》、《13.67》、《為什麼要睡覺?》等。

左起:讀墨、樂天Kobo、讀冊電子書十大排行榜

➤當書籍成為「附加購買物」

在通路報告中經常可以聽見關於「哪些書是被什麼樣的人買」的分析,這些資訊對通路而言是行銷上很重要的工具,但對出版社或媒體而言,了解年輕女性、中年男子的閱讀偏好是符合或者違反我們的刻板印象,似乎只是一種趣味性的資訊或話題,我很好奇出版社對這些分析的真正看法。今年誠品在報告中將百貨和圖書的消費連結起來,例如購買時尚配件的消費者通常買的書是勵志成長,身心都「對自己好一點」。

這觸發了我一直在思考的事:雖然書店的複合經營已行之有年,但對我而言,「書店」和「其他通路」在心理上仍是不同的場域。如果需要購買食衣住行等用品,我會先考慮去百貨商場或是購物網站,如果購物清單中包括買書,才會選擇書店或網路書店(雖然那些網站都把「書店」兩個字拿掉了),再順便看看有沒有其他要採購的東西。

隨著各通路經營品類不斷擴充,很容易在一個賣場或網站上同時找到「書」和「其他東西」,兩者相較,後者的採購頻率顯然高得多,因此對複合式通路而言,消費者在採購生活用品的同時順便帶本書(無論是湊免運、滿額優惠或是剛好需要)可能變成更加普遍的購物模式。例如疫情期間因為擔心物資短缺,泡麵曾一度攻上博客來即時榜。我原本是個習慣實體採購的人,這一年也在momo下了好幾次單,雖然目前還沒有在上面買過書,誰又知道哪一天會改變呢?

四、事件與政策

➤從詐騙到盜版

今年不能遺漏的出版事件是盜版書。其實盜版書一直都有,但以往較常被討論到與出版相關的犯罪行為,以通路的分期付款網路詐騙為主,去年的觀察中已經談過,而就在今年寫稿之際,又傳出地方首長的家人遭遇此類詐騙。屋漏偏逢連夜雨,今年下半年竟然在臉書大規模出現盜版書廣告,導致不少讀者受騙。

乍聽到此事非常驚訝,這個近年總是被稱為不景氣的行業也能吸引詐騙集團的青睞?由於金額低,提出告訴在時間、金錢和心理成本上都非常不划算,讓受害出版社感到非常無奈。

➤圖書免稅,利潤歸誰?

圖書銷售免徵營業稅於今年3月上路,造成兩個現象:第一是新書申請量暴增。主要是原先較少申請ISBN的出版品(如:漫畫),為符合免稅資格補申請書號,以往每個月約3,000筆上下的新書申請量一口氣拉到5,000筆,在申請前後的月份更達8,000至10,000筆以上,截至11月止累計超過7.6萬筆,以往理解的「台灣每年新書出版量將近4萬種」已不再適用。但此政策在上路前便聽聞產業上中下游的分配爭議。究其背後原因,不外乎大家都希望能把握緩解營運緊繃狀態的機會,原本出於好意而訂立的政策,卻反映出整個產業的焦慮。

➤「公共出借權」原估1000萬,僅發出40萬

日前中央社發表專題,探討「公共出借權」的實際成效。此項政策用意是希望讓本土創作者及出版本土創作的出版社,能從圖書館借閱中獲得補償酬金,但由於申請流程繁瑣,根據該專題研究,就算是借閱率高的出版社,也得花上數名人力和將近一個月的時間才能完成作業,最終獲得的金額至多約數千元,一般的出版社可能只有數百元,總發放金額為40萬元。金額不多,主因可能是目前實施的圖書館數還很少,但流程複雜和限制太多,也導致許多出版社和作者從一開始就打退堂鼓。

至於在設定上僅限制本土創作之出版品的考量可以理解,但翻譯書在台灣一直是高占比,雖然是引進外國作品,但從審書、版權到翻譯,花的工夫不一定較少,譯者更需要長時間的培育(君不見《沙丘》引爆的簡中譯本vs台灣譯者之爭?)。原本教育部預估會發放到1000萬,整體政策不妨從寬調整。

➤避而不談的「新書銷售規範」

今年施行了幾項與出版相關的政策,用意似乎都在宣示出版產業「小但是很重要」的文化價值,不過「新書銷售規範」卻仍舊無人聞問。今年還是有書店討論折扣戰的傷害,但原本就態度消極的出版社,在因為疫情希望藉由折扣快速提升買氣的想法下,「新書銷售規範」顯然更加遙遙無期。

我並不認為「新書銷售規範」是萬靈丹,說得無情一些,就算有如此規範,一來大型通路仍然可以以折價券等優惠方式鑽漏洞,二來也不是每家書店都有穩健的經營體質和選書能力能在市場取勝。但目前的生態確實必須做些調整,「殺雞取卵」是句老話,你我皆知實非長久之計。●

Tags:

本文表格製表:沈如瑩

「受到疫情影響……」顯然是這兩年最受歡迎的破題句。2021年,台灣真正經歷了導致行動受限的社區感染,實際實施三級警戒的時間為兩個半月,這段看似不長的時間,卻對各產業造成天翻地覆的影響,也觸發了書市不可逆的變化。

本文架構:一、年度數據|二、通路動態|三、排行榜分析|四、事件與政策

一、2021年度數據

首先依照慣例,以財政部營利事業家數及銷售額統計為基準,檢視出版端和零售端整體的規模。(註)

➤出版:推估全年產值為189億

去(2020)年的觀察報告中,我們推估全年出版總額約落在187億上下,但因年末(11及12月)較同期表現更佳,成長近3%,實際數字是190.4億,雖然較前兩年仍有些微衰退(-4.4%),仍維持住190億的門檻。今年儘管歷經市場動盪,到10月為止看起來整體規模仍相去不遠,這是自2015年被稱為「雪崩式下滑」的192.5億之後,第7年的穩定數值。

或許正如光磊版權總監譚光磊所言:「台灣的圖書出版產值,也許並沒有『腰斬』那麼可怕。也許那是加上了當年租書店產業的某種『虛胖』?也許200億就是現階段穩定的樣貌。」

➤書展喊停、疫情來襲,實體書巨幅震盪,下半年回穩

當然,在這份穩定中仍有些許變化。首先是實體書在3、4月的數值異常攀高,與去年同期相較成長6.7億。不過去年此時的數字也是異常的,應該是因為疫情初起,出貨量大幅降低之故。今年可能部分原因來自台北國際書展臨時喊停,各社方的備貨在3、4月進通路舉行書展,後續因為實體通路在警戒期間大幅減少新書採購,出貨量顯著降低,7、8月的些許攀升,推測以網路通路的能量為主。目前看來下半年趨勢回穩,並貼近往年走向。

➤電子書持續雙位數成長,占比坐4望5,約8.3億

電子書去年占整體市場的3.6%,成長超過三成,這股動能持續到今年,在疫情期間更加明顯,每期(雙月為一期)營收都能破億,7、8月更創下歷史新高的1.59億,預估全年約8.3億,占比將達4.5%。比較紙本書與電子書的折線圖,也可看出成熟市場呈現穩定軌跡,新興市場則每年皆大幅變化。

➤零售:因疫情承受巨大營運壓力

相較於出版端還能想辦法調節營運模式,身處末端的零售業承受到最直接的疫情衝擊。5、6月銷售總額僅23.9億,為近年低點。

疫情改變了民眾的消費方式,根據筆者非正式的訪談,書店來客數一直還未回到疫情前水準,如本文開頭所述,7、8月的回升很可能主要來自於網路通路。好消息是9、10月市場反應持續熱絡,缺口應不致擴大,只是實際上實體與網路之間銷售占比的消長比例不明,可能只有各家出版社才知道了。

二、通路動態

今年度至10月為止,登記銷售圖書、雜誌類別的店家數量,1-4月與去年持平,5月減少了10間(2,049),其後反而開始逐月增加,至8月為止已增加近20間,達2,068間,較2020全年度為多。雖然這個數字未必能反映市場規模的實際狀況,但至少圖書、雜誌的銷售點理論上並未因疫情打擊而劇烈減少。

當然,今年還是有幾家書店決定告別。彰化的紅絲線於9月結束營運;新北三重由同一位店主打理的兩間書店,位於巷弄間的常日書房歇業,捷運站旁的逃逸線書室持續營業。近年展店頻頻的青鳥收掉大稻埕的據點;閱樂書店也離開台北松菸,以新竹為重心。台北甫開業一年有餘的意念書店突然宣布結業,不過表示會以其他形式與大家再相見。

9月時台中新手書店宣布結束營業的消息,對我來說是最震撼的。新手書店規模雖不算大,卻是營運已久、相當有代表性的特色書店。不過前陣子又看到好消息,在一連串機緣之下,新手在原址不遠處找到了新家,實屬大疫年代可喜可賀之事。

➤新服務、新據點、新模式

在三級警戒期間,許多實體店面都採取縮短營業時間、甚至營業天數來降低成本,畢竟每天打開店門,人力、水電都是開支。但除此之外,不同的書店也新增服務項目,試圖在停滯狀態中找尋出路。例如新竹或者書店推出「讀在瘟疫蔓延時」防疫書箱,Tsutaya Bookstore(下稱蔦屋)直接跨界防疫食材箱;誠品信義店則提供北市滿千免運外送服務,除了補貼營收外,提高與讀者維持聯繫也同等重要。

今年實體通路最重要的是打贏生存戰,除了基隆一口氣開了青鳥、誠品兩家期間限定店較引人矚目外,少有大動作的調整,多半是執行既定營運策略,在下半年疫情暫趨平穩之後,才聽到比較多新的展店計畫。

蔦屋首度跨出六都,即將於明年3月進駐新竹湳雅廣場。這間由大魯閣營運的商場看中竹科三班制工作型態帶來的消費潛力,將挑戰24小時營業,因此蔦屋也即將出現一間24小時書店了。要能維持整間商場全年無休難度不低,台北早年有京華城的例子,能夠成功與否,商圈、來客組成、業態比例等因素都有很大影響,頗讓人期待轉型後的實況。

➤超市越來越像書店,書店也越來越像超市

台灣的書店分布,近年一直是都會區的密度遠高於鄉鎮,雖然這10年來不少有心人回鄉開書店,但受限於人口與交通便利性,通常也只能選擇較熱鬧的地點。無論出於推廣閱讀或開拓藍海市場的目的,在選點和營運模式上都出現了一些新的嘗試。

雖然本文是2021年的產業觀察,不過在此先把時間和空間都稍微拉寬一點。以公部門而言,這兩年雲林縣政府推出「微冊角落」計畫,藉由與便利商店和特色店家合作,在店內開闢一方閱讀空間,目前已有超過百家。這個計畫應該是從世界閱讀日發展出來的,是比較少見政策延續的例子,且無論如何,都比公共圖書館喜歡標榜借書數量冠軍的統計來得有意義。

回到私營企業,超商龍頭統一7-11於2019年初開設「Big 7」特色門市,除了一般超商服務外,運用集團資源納入咖啡、彩妝、糖果、麵包以及圖書專櫃,在店內陳列博客來暢銷榜書目。雖然大部分的超商其實店內都設有書刊貨架,但以此種規模陳列書籍,對於講求坪效的超商而言實際反應如何讓人頗為在意。目前在網站上可以查到的特色門市共255間,可能並非每間都設有博客來專區,但看起來這種打破傳統以便利、快速為主要訴求的新興形式,仍是7-11未來發展的方向之一。

當超市長得越來越像書店的同時,書店也長得越來越像超市。去年誠品宣示的社區小型店,今年10月底在內湖開出第一家「誠品生活時光」,觀其名可知實際營運者為「誠品生活」,書店為其中一項業務。內湖店面積80坪,餐廳與零售面積大約各半(共用櫃檯),零售中圖書與文具食品的面積也大約各半。據誠品的年度報告指出,店內零售與餐飲為6:4,零售中則有三成為圖書,換算可得圖書:文具食品:餐飲的比例約為20%:40%:40%。

統一7-11在店內陳列的是博客來暢銷榜100名,誠品則在店內陳列新書、書展和暢銷書共約1,000至1,200種 。去年談到此計畫時,我提到「社區型店面來客固定,要在有限空間內讓讀者能夠經常感受到新意,又能確實做到庫存控管的難度甚高,需要投入大量時間與人力才有可能做到。」誠品對「讓讀者感受新意」的解方是「日日有新書、週週有活動」,要求店面每日進30種以上的新書以便更換版面,換算下來每月將近千種品項,相當於大型店面的新書進貨種類數。

誠品規畫到2025年時要開出百家「誠品生活時光」(應採加盟模式方有可能),由於皆以書封正面陳列,假設一個品項進3冊,一個月將近3000冊,100家是30萬冊,但目前圖書僅占店內的兩成業績。雖然這估算大概有些誇張,不過新店型即將陸續開張,店面勢必要盡速建立空間與庫存的SOP才能順暢運作。

➤虛實整合加速腳步,社群經營提升品牌信任感

零售市場因應變化的策略繁多,彼此之間多有對照之處。今年各家通路的報告中,不約而同提到了多元化的傳播媒介。

誠品在蝦皮商城的反應不惡,改版後的網路書店「誠品線上」營收成長亦數以倍計,且在經營實體活動的同時,也特別提到「迷誠品」網站及Podcast的內容經營,這番以虛擬帶動實體的策略,與以往誠品營運給人的既定印象有所不同。

金石堂今年也在蝦皮開市,同時以「書店員頻道」和Podcast直接對讀者發聲。媒體報導也曾提到,無論是連鎖或獨立通路,從誠品生活時光內湖店到甫開幕的小書店純良社,都直接使用Line社群與讀者互動,相信這麼做的書店絕對不只這三間,在社群演算法讓人灰心喪志、疫情讓更多消費者趨向網購的時代,實體通路主動開闢新的溝通方式似乎是必然。

另一方面,電子書平台Readmoo讀墨(下稱讀墨),除了網路社群經營有成,Youtube頻道mooTube的播放次數/時數亦創新高,旗下廣播節目「經典也青春」擁有固定的聽眾群。同時舉辦實體活動,讓在社群裡已經熟稔的書友不僅與作家見面,也彼此交流。這些自媒體一方面可能直接轉換成點擊和銷售,但最主要的還是藉由提高讀者黏著度換得品牌信賴感。

➤電子書,或許成為海外讀者更便利與安全的購書方式

讀墨2021年營收達4億,是去年(2.5億)的1.6倍,同時總共推出4款閱讀器(以新版的mooInk S和pro系列為銷售主線),年度報告中提到在三級警戒期間使用閱讀器的比例明顯提升,硬體銷售應為下半年營收加持不少。

比較讀墨與Kobo提供的相關數據,讀墨會員數90萬人、上架品類18萬種,Kobo則為50萬會員、15萬種書,不過讀墨讀者使用閱讀器的比例為42%,Kobo則為88%。沒有專屬閱讀器的博客來則表示電子書較去年成長超過5成,以去年「上看2億」的訊息推估,今年約莫3億。回到本文開頭統計的電子書營收約8.3億,各平台的市場占比大致有譜。

讀墨報告還有一點值得關注:讀者的占比有4成在海外(美國15%、香港15%、其他10%)。電子書不受空間限制的特性讓知識的傳播與分享更加零距離。博客來今年的報告中未提到以往連年成長的港澳市場,在香港擁有至少6間分店的誠品,雖在報告中提到外銷12萬種台灣出版品,但也經常與「從源頭控管」的《香港國安法》審查周旋。或許對海外讀者而言,電子書是更便利(也更安全)的可能。

➤耳朵經濟發威,有聲書值得觀察

去年蔚為焦點的「耳朵經濟」,在今年初鏡文學與文策院合作的有聲平台「鏡好聽」正式成立、年底博客來推出有聲、影音館後顯得更加熱鬧。讀墨的有聲書幾乎是翻倍成長,而在新型態內容的銷售上,博客來通常不是第一時間踏入的通路,但因目前仍穩坐書市龍頭,龐大的使用者數量使其有機會後發先至,雖然基數還非常小,但這個備受業界關注的領域未來能發展到何種規模,頗值得觀察。

三、從排行榜看通路趨勢

今年列出的通路排行比較少。例如momo雖然公布了暢銷趨勢,但沒比照其他通路公布排行榜,而是直接以雙12名義進行年終促銷,愛賣什麼就賣什麼。雖然不像去年因為書籍折扣戰而頻頻上新聞,但一樣是打到骨折,自行吸收,不賺最大。今年書籍銷售提升將近5成,相信已超過10億規模。

綜觀各通路暢銷排行(註),仍然以理財書為最受歡迎的類型,而且看起來讀者在學會了投資技術後都頗有斬獲,需要調適自己面對財富的心態。《原子習慣》出版兩年半仍高居各大通路總榜冠軍,金石堂報告中提到此書天天有銷售,若以博客來報告所言「每七分鐘賣出一本」,相當於一年在單一通路銷售超過7.5萬本 ,實為近年少見。

去年與理財書分庭抗禮的勵志成長類書籍今年風頭稍遜,以博客來百大為例,從20種變成16種,但在誠品還是占據不少主要名次。新興勢力是以《鬼滅之刃》領銜的爆量漫畫銷售,在博客來甚至創下23集全數入榜,且集中在前50名的特殊景象。去年博客來的圖文書能擠進百大的品項僅一種,今年《鬼滅之刃》幾乎占去1/4名額,被擠下的以生活類書籍為主(去年有9種,今年0種)。

近年走勢偏弱的翻譯文學(含類型小說),今年連東野圭吾也不一定能擠進百大,各通路前10名只能靠村上春樹撐場。但與此同時,下半年搭著電影出版的《沙丘》原著以套書之姿衝進榜內,寫下近年大部頭小說的奇蹟。本土創作風頭最健者莫過於橫掃各大獎項的《老派少女購物路線》,堪稱近年叫好叫座的台灣作品之一。

今年金石堂只公布實體書榜,相較於去年總榜與實體榜重疊度高,今年看起來可能接近五五波。金石堂的榜單與誠品、博客來的類型差異較大,童書相對強勢,且漫畫的威力在金石堂則由BL輕小說取而代之。這次增列讀冊的二手書榜,看起來就像是歷年暢銷書大集合,滿有意思的。

電子書的銷售榜大致與實體書差異不大,寫真書是較不同的類型(去年也有,但今年更普遍出現在不同通路中)。博客來的《【圖解】最高勝率手機當沖》在實體新書榜只排在82名,但電子書表現優異,或許用手機邊讀邊下單更方便?讀墨大推橫山秀夫,讓《64》成為唯一擠進前十的文學小說。讀冊今年閱讀偏好則轉向身心靈層面。閱讀榜還是熟面孔多,如:《筷:怪談競演奇物語》、《莫斯科紳士》、《13.67》、《為什麼要睡覺?》等。

➤當書籍成為「附加購買物」

在通路報告中經常可以聽見關於「哪些書是被什麼樣的人買」的分析,這些資訊對通路而言是行銷上很重要的工具,但對出版社或媒體而言,了解年輕女性、中年男子的閱讀偏好是符合或者違反我們的刻板印象,似乎只是一種趣味性的資訊或話題,我很好奇出版社對這些分析的真正看法。今年誠品在報告中將百貨和圖書的消費連結起來,例如購買時尚配件的消費者通常買的書是勵志成長,身心都「對自己好一點」。

這觸發了我一直在思考的事:雖然書店的複合經營已行之有年,但對我而言,「書店」和「其他通路」在心理上仍是不同的場域。如果需要購買食衣住行等用品,我會先考慮去百貨商場或是購物網站,如果購物清單中包括買書,才會選擇書店或網路書店(雖然那些網站都把「書店」兩個字拿掉了),再順便看看有沒有其他要採購的東西。

隨著各通路經營品類不斷擴充,很容易在一個賣場或網站上同時找到「書」和「其他東西」,兩者相較,後者的採購頻率顯然高得多,因此對複合式通路而言,消費者在採購生活用品的同時順便帶本書(無論是湊免運、滿額優惠或是剛好需要)可能變成更加普遍的購物模式。例如疫情期間因為擔心物資短缺,泡麵曾一度攻上博客來即時榜。我原本是個習慣實體採購的人,這一年也在momo下了好幾次單,雖然目前還沒有在上面買過書,誰又知道哪一天會改變呢?

四、事件與政策

➤從詐騙到盜版

今年不能遺漏的出版事件是盜版書。其實盜版書一直都有,但以往較常被討論到與出版相關的犯罪行為,以通路的分期付款網路詐騙為主,去年的觀察中已經談過,而就在今年寫稿之際,又傳出地方首長的家人遭遇此類詐騙。屋漏偏逢連夜雨,今年下半年竟然在臉書大規模出現盜版書廣告,導致不少讀者受騙。

乍聽到此事非常驚訝,這個近年總是被稱為不景氣的行業也能吸引詐騙集團的青睞?由於金額低,提出告訴在時間、金錢和心理成本上都非常不划算,讓受害出版社感到非常無奈。

➤圖書免稅,利潤歸誰?

圖書銷售免徵營業稅於今年3月上路,造成兩個現象:第一是新書申請量暴增。主要是原先較少申請ISBN的出版品(如:漫畫),為符合免稅資格補申請書號,以往每個月約3,000筆上下的新書申請量一口氣拉到5,000筆,在申請前後的月份更達8,000至10,000筆以上,截至11月止累計超過7.6萬筆,以往理解的「台灣每年新書出版量將近4萬種」已不再適用。但此政策在上路前便聽聞產業上中下游的分配爭議。究其背後原因,不外乎大家都希望能把握緩解營運緊繃狀態的機會,原本出於好意而訂立的政策,卻反映出整個產業的焦慮。

➤「公共出借權」原估1000萬,僅發出40萬

日前中央社發表專題,探討「公共出借權」的實際成效。此項政策用意是希望讓本土創作者及出版本土創作的出版社,能從圖書館借閱中獲得補償酬金,但由於申請流程繁瑣,根據該專題研究,就算是借閱率高的出版社,也得花上數名人力和將近一個月的時間才能完成作業,最終獲得的金額至多約數千元,一般的出版社可能只有數百元,總發放金額為40萬元。金額不多,主因可能是目前實施的圖書館數還很少,但流程複雜和限制太多,也導致許多出版社和作者從一開始就打退堂鼓。

至於在設定上僅限制本土創作之出版品的考量可以理解,但翻譯書在台灣一直是高占比,雖然是引進外國作品,但從審書、版權到翻譯,花的工夫不一定較少,譯者更需要長時間的培育(君不見《沙丘》引爆的簡中譯本vs台灣譯者之爭?)。原本教育部預估會發放到1000萬,整體政策不妨從寬調整。

➤避而不談的「新書銷售規範」

今年施行了幾項與出版相關的政策,用意似乎都在宣示出版產業「小但是很重要」的文化價值,不過「新書銷售規範」卻仍舊無人聞問。今年還是有書店討論折扣戰的傷害,但原本就態度消極的出版社,在因為疫情希望藉由折扣快速提升買氣的想法下,「新書銷售規範」顯然更加遙遙無期。

我並不認為「新書銷售規範」是萬靈丹,說得無情一些,就算有如此規範,一來大型通路仍然可以以折價券等優惠方式鑽漏洞,二來也不是每家書店都有穩健的經營體質和選書能力能在市場取勝。但目前的生態確實必須做些調整,「殺雞取卵」是句老話,你我皆知實非長久之計。●

手指點一下,您支持的每一分錢

都是推動美好閱讀的重要力量

閱讀通信 vol.388》原來亞裔也跟我有關

延伸閱讀

2021Openbook好書獎》得獎書單及完整專題,全文上線!

年度中文創作|年度翻譯書|年度生活書|年度青少年圖書|年度童書|決選評審團|導讀講座 閱讀更多

現場》2021Openbook好書獎贈獎典禮側記

閱讀更多

年度好書之外》2020各大書店通路與暢銷榜觀察

閱讀更多