「你覺得出版這一行今年有人是開心的嗎?」某日朋友問我。回望這一年來的風風雨雨,不需點明,答案也呼之欲出。在整理年度資料時,這個提問一直縈繞在我腦海中,面對內外環境的變化,即使邊緣如我,也能感受到業界儘管努力更勝以往,卻似乎少了點意氣風發的自信。這一年,你開心嗎?

本文架構:一、年度數據,二、通路動態,三、排行榜觀察,四、結語

一、2020年度數據

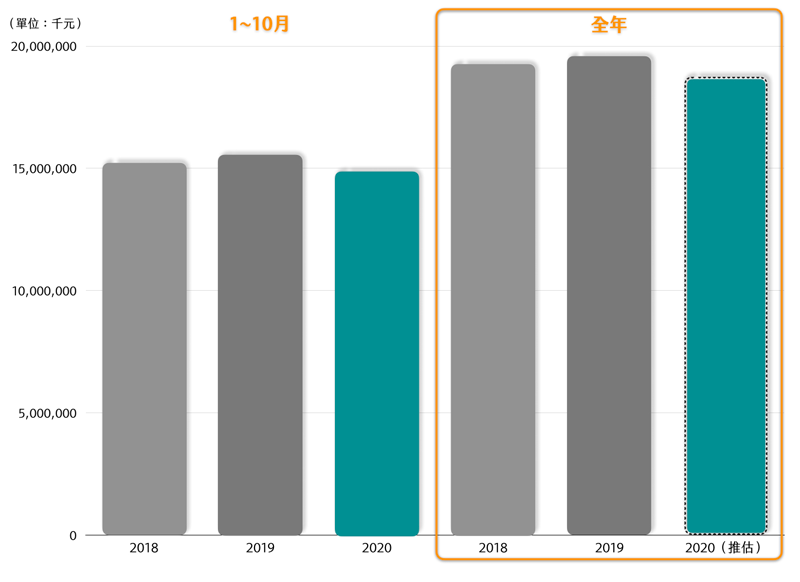

2020年出版整體銷售額統計

根據財政部營利事業家數及銷售額統計(至2020年10月),推估全年出版總額約在187億上下,相當於10年前的一半(2010年出版總額為367.5億,為SARS後最高峰)。與前兩年幾乎持平的數字不同,今年至10月為止,紙本書較去年同期衰退5.5%,儘管電子書大幅成長超過四成,但因基數仍小,完全無法補足紙本書的缺口。兩者的消長也讓占比出現變化,電子書今年預估可能站上整體市場的4%。紙本書與電子書雙月走勢分列如下:

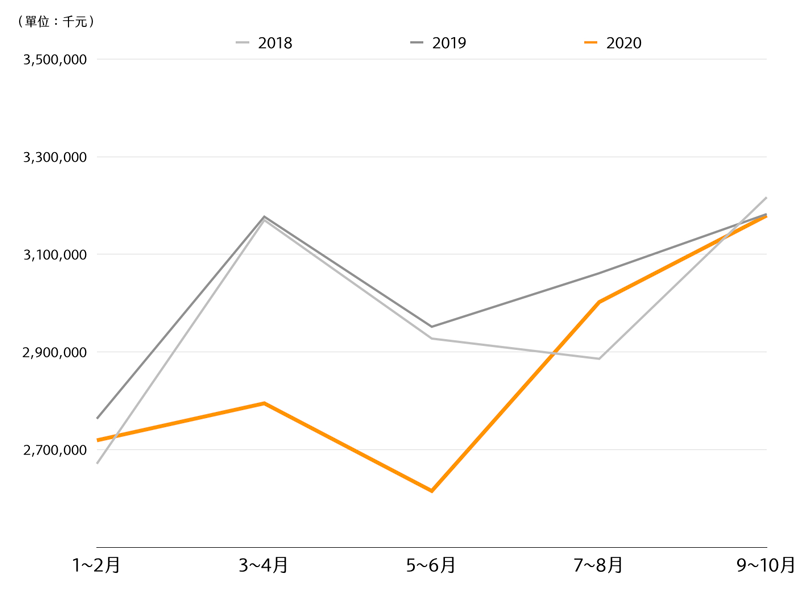

紙本書銷售額(1-10月)

紙本書1-2月尚稱持平,但疫情嚴峻讓整個上半年大受影響,儘管5-6月疫情已趨緩,但未立即反映在出版端,跌幅持續超過10%。7-8月伴隨「報復性消費」風潮和僅限實體店舖使用的「藝FUN券」補助振興,勉強回穩,至10月為止的表現接近去年同期。

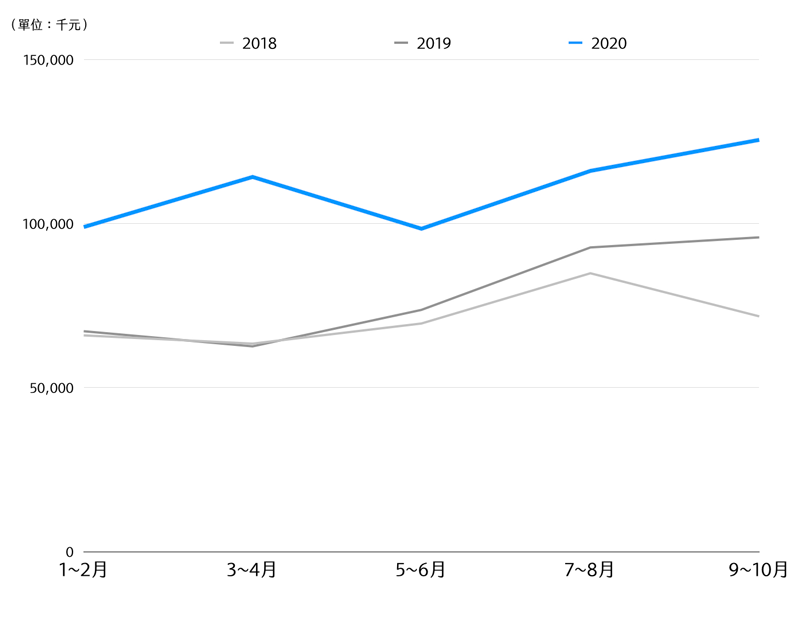

電子書銷售額(1-10月)

電子書延續去年的趨勢,年初時持續成長,疫情爆發後的3-4月更一舉突破億元大關,5-6月推測因疫情趨緩、國人出遊而略為回跌,但7-8月並未受到紙本書銷售排擠,仍舊因各家通路推出閱讀器、舉辦暑期促購活動而再次站上億元門檻,並於9-10月持續攀高。

至於零售端的趨勢則略有不同。3-4月跌幅超過13%,由於電商受疫情衝擊多半較低,甚至因「宅經濟」而逆勢成長,可想見實體通路在這段期間災情之慘重。5-6月可能因民眾已逐漸恢復正常生活,消費力已回到去年同期水準,與出版營收相較,反彈的速度較快。7-8月推測受到「瘋國旅」出遊潮排擠,反彈程度有限,反倒是9-10月表現較為理想,回到2018年的水準。

二、通路動態

不分行業別,近年實體通路面對的競爭壓力無需贅言,上半年的疫情可說加速了此一趨勢。半年多前街上人煙蕭條的景象似乎恍如隔世,但儘管台灣在防疫上表現優異,許多人的消費習慣卻已然改變。這股作用力持續到下半年,在網路與實體同時引爆。

今年圖書雜誌零售家數統計,至10月為止共2,059間,與去年相較仍是減少,但降幅稍歇,變動約在10間左右。第二季以降更陸續有不少小書店開幕,這些型態各異的書店彷彿一場場不斷上演的實驗。

今年動作最多的通路非誠品莫屬。在台灣一舉收掉包括敦南在內的9家分店,除了租約之外,與其說受疫情影響,不如說是趁機處理掉營運狀況不理想的據點。誠品陸續發表的新計畫,包括全面更新「誠品人」APP,將以往並未明言的等級折扣制度透明化、與公家單位或商場合作開設快閃店等等。其中最重要的,莫過於預計藉由「模組化」的小型店,降低深入鄉鎮開店的成本。

敦南誠品店於2020年5月結束營業(朱福銘提供)

誠品自開業以來,幾乎都以都會區為經營據點,如今有心投入非都會區的經營自是好事。但起初聽到這個消息時,我第一個想到的是:社區型店面來客固定,要在有限空間內讓讀者經常感受到新意,又要確實做到庫存控管,難度甚高,需要投入大量時間與人力才有可能做到,這與誠品現在的經營策略似乎背道而馳。原來他們的概念是要將改版後的電商平台「誠品線上」作為補足實體空間的「虛擬二樓」。

姑且不論這個有點奇妙的比喻,但已醞釀數年的網站改版計畫,至少終於趕在電商廝殺愈趨白熱化的2020年底前面市。「誠品線上」上線後,意圖以獨家商品而非光靠強勢折扣做出市場區隔,但可能受到物流全新建置尚未完善的影響,目前瀏覽時主頁顯示暫停訂購部分商品的公告。

「誠品線上」改版開站初期,主頁顯示部分商品暫停訂購的公告(翻攝自誠品線上)

在誠品30週年(2019)時,董事長吳旻潔曾宣示要「做有獨立書店精神的連鎖書店」,「在供應鏈、後勤與運作上有一定的經濟規模與效益,但獨立性來自於選書、職人及活動規劃,這部分不應該是連鎖的,而是要根據在地社區規劃。」 似乎暗示了對社區店型的想像。

然而今年12月1日「誠品線上」上線時,被問到未來開展小型店是否可能擠壓獨立書店生存,吳旻潔的回答則是:「台灣的獨立書店都還有自己的主張與店主的意志,但誠品的社區店希望兩、三年內深入到社區,因此期待標準是一致的,不大可能連鎖而不複製(下略)。」連不連鎖與複不複製,在這兩段話裡成了高深莫測的字眼。而誠品是否真能在以價格戰為勝場的電商中「獨具一格」,如同實體會員制般塑造網路消費者的品牌忠誠度,讓數位與實體真正相輔相成,將是台灣零售通路最值得觀察的範例。

誠品海外店則各地互有消長。香港在言論自由收緊、疫情時起時落的艱困時局之中,反而為誠品帶來新的契機。由於由中聯辦控制的最大通路三中商(三聯、中華、商務)高度自我審查,目前幾乎只以教科書和自家出版的書籍為販售主力,誠品成為社會議題相關的本土書目以及台灣出版品的主要販售通路。今年誠品一口氣開了兩間正式店和兩家期間限定店,「逆勢開舖」也成為香港書市話題。

先天不足後天失調的深圳店在疫情中黯然退場,預計於2020年底正式結業,將成為誠品營運時間最短的門市。不過雖然中國僅剩蘇州店一個據點,但除了零售銷售外,也積極拓展新的營業模式,循許多台灣人/團隊的腳步,開始擔任「圖書顧問」的角色(許多中國地產商開書店,皆聘用台灣人擔任規畫空間和選書的工作)。日前一份報導透露,誠品早在2018年就開始與華為在深圳設立的大學合作,為其規畫圖書館軟硬體,採購圖書量高達11萬冊。

另一老牌連鎖通路金石堂,在社區經營的路上時有波折。去年的報告中曾提到,天母店和北新店傳出歇業消息後業績不減反升,應讀者要求決定留下;今年再傳出潮州店一度決定歇業,連甫出版以潮州為背景的長篇小說《大武山下》的作家龍應台亦發聲力挺。在各種努力後,潮州店最終得以留下,金石堂年底又開設屏東店,更宣告2021年預計再開設3至5間社區型書店。

3年前曾歇業的新營店,也於日前易地重新開幕,成為金石堂第一間販售咖啡的分店。書店能夠繼續營業當然是好的結果,但每一間店結束與否,相信都是深思熟慮後的決定,「應讀者要求」對經營者而言等於需要再次面對壓力,後續營運能否克服原本的不利條件,就有賴其智慧,以及讀者的長期支持了。

金石堂的網路書店也於今年改版,而且近日似乎同樣發生交易不順的問題,這幾日點進首頁會看到致歉公告。另外,根據刑事局統計,今年「雙11」購物節檔期,金石堂網路書店為詐騙集團最愛冒用的電商品牌 ,資安問題真的是所有網路平台的痛點。

金石堂網路書店首頁網站改版期間的修復公告(翻攝自金石堂網路書店)

不過提到資安,可能更多人會想到讀冊網路書店。今年1至8月因在讀冊購書而遭詐騙的人數達230人、金額超過2,200萬元,但董事長張天立竟然將原因歸咎於反服貿運動,讓人匪夷所思。消費者長期受到資料外洩的威脅,自然會降低在讀冊消費的意願,雖然近幾個月已較少聽到類似事件發生,但讀冊的業績在內外夾殺下,想必已受到極大影響,以往話題性十足的時事策展也不再在讀者間引起討論,不免讓人對其營運狀況產生疑慮。

相較之下,博客來暫且穩坐台灣紙本書市場龍頭,今年營收持續成長。除了在既有的營運模式下拓展業績,在網路社群上也以文章、影像持續強化與讀者的溝通,比起標榜「自帶流量」的箴言圖片,對深耕消費客層應該有較實際的效果。至於電子書方面,博客來經營3年,每10位會員有1位會選購電子書,更喊出上看兩億營收,雖然數字尚未能超越讀墨和KOBO(讀墨今年營收2.5億,Kobo則稱超過2億),不過博客來以銷售書籍為主,後兩者都有自家的電子書閱讀器,更是一大營收來源。

讀墨Readmoo目前是台灣電子書龍頭,多款專為繁中讀者打造的自家製閱讀器銷情不惡,更預計於明年第一季推出首台彩色版閱讀器。讀墨較特別之處是在社群經營上頗有成效,其臉書社團可能是台灣最活躍的閱讀分享社群,配合「閱讀馬拉松」等類似集點效應的活動,「推坑」效果極佳。儘管經常優化、更新,網站不穩定的狀況仍時有所聞,若未能全面改善,將成為營運致命傷。Kobo則採用多元化的行銷模式,透過與不同品牌合作,增加會員數與閱讀器的實體銷售點。

電子書對年紀較長的讀者而言,可以解決藏書空間不足的煩惱,還能隨視力變化調整自己適合的閱讀狀態;年紀較輕的讀者則只要帶著手機就能隨時隨地閱讀。對出版自由受到限制的地區而言,電子書則是逃離思想箝制的機會。如今這個時代,相信大家已經認同,無需爭執紙書與電書誰比較好,而是必須盡可能地將市場做大,才有維繫「閱讀」的可能。

(Readmoo讀墨提供)

每間店都在名稱上做變化的青鳥書店,今年接下位於信義路三段的真書軒,更名森大青鳥,以及進駐四四南村的南村劇場.青鳥.有.設計,目前至少已有6間分店,主事者蔡瑞珊更運用其媒體經驗跨足雜誌。Tsutaya Bookstore蔦屋書店則由潤泰集團再下一城,於高雄大立百貨開出第4間(Tsutaya第6間)分店。

這兩家品牌似乎也形成某種「模組化」規則,儘管不是每間分店的情況都一樣,但獲利模式不一定來自於零售銷售,甚至也不是餐飲,而是與合作方的條件談判。在營運壓力大幅減輕的前提下,反而有更多空間經營品牌形象,書賣不賣得出去倒是其次。至於不少報導以「擊潰誠品」來形容近年展店頻頻的Tsutaya,只能說台灣的通路根本沒有被擊潰的本錢,這種說法更像是地產商炒作的新聞。

森大青鳥書店(朱逸文攝,取自森大青鳥臉書專頁)

2018年的觀察報告裡提到momo野心十足進入圖書市場,果然3年之間已成為無法忽視的對手,大有坐三望二搶一之勢。但momo要的並不是成為最大的圖書通路,而是最大的零售通路,圖書只是完整這個任務的其中一小片罷了。博客來近年也大力發展百貨部門,只是電商早已廝殺成一片,圖書反而是大多電商不做的領域,反其道而行阻力更小。momo寧可捨棄毛利,以大量廣告和低價商品搶市占率(他們是唯一有本錢買下捷運站內廣告的通路),完全不甩高度講求人情默契的出版業界,「雙11」只是momo長期以各種名目折扣的其中一檔活動而已。

momo「雙11」一役引起熱議,我想到的是Amazon當年以「掠奪式定價」讓傳統通路兵敗如山倒的前例。但我認為這種廝殺下的直接受害者並不是小書店,而是無法做出差異的其他電商平台,就連博客來也不得不在11月9日、10日兩天的晚間7點至11點,推出限時的全面66折應戰。如同前述所言,電商消費者幾乎不具備品牌忠誠度,誰能拿出最有利的商品誰就是贏家。momo僅花3年就讓消費版圖成長至此,那麼再3年之後呢?會是圖書市場崩潰的最後一根稻草嗎?

momo捷運站內廣告(趙啟麟提供)

今年同樣有一些書店選擇結束營業,如宜蘭的旅概念二手書店、西門町的電光影裡書店、台南的時之河書屋、專營藝術圖書的亞典藝術書店、簡體書店若水堂等等。另一方面,也有更多書店誕生,萬眾矚目的香港銅鑼灣書店以募資方式於台北重啟自是港台大事,有河書店(前身為有河book)在唭哩岸重生同樣值得慶賀;蘭嶼的「在海一方」開幕後,台灣的主要離島終於全部都有書店了。從台北、竹苗、中部到嘉南,幾乎每一區都有新的書店。

亞典藝術書店營業方式轉為網路購物及預約制來店為主(取自Facebook/亞典藝術書店)

會選擇開書店的人,本身就有某種反骨的理想性格(無褒貶),當長年處於不公平競爭的狀態被更肆無忌憚地破壞時,我能理解他們在雙11話題中的憤怒。身為一個曾經的書店人,我覺得將矛頭指向競業通路似乎搞錯了對象,也不認同以閉店作為抗爭手段,但這個做法的確引起了難得的熱烈討論,即使討論的方向與預期不同,仍多少為一灘死水帶來生機。

旁觀這些討論,我發現了與認知不太相符的事實:小書店的經營者似乎未如我想像中了解自己的顧客,也或者是因為與這些書店往來的客群實在太少,形成一個微小的同溫層,以致在發起抗爭時未能完整闡述理念,讓平時並不了解出版生態的大眾產生誤解,更加深了獨立書店「姿態孤高」的偏見。

這件事的後續效應還有待觀察,「新書售價規範制度」自然又再度被提起,但是文化部態度曖昧,只提了明年可能即將上路的減免營業稅。免稅雖是好事,但誰知道會不會又成為大通路議價時要求出版商降折的手段?

事實上,新書售價規範最大的阻力絕非來自通路。在折扣可以做為行銷工具時,要大眾通路放棄它是不可能的,但如果有了明確的規範與配套,通路萬無不配合之理。當然,新書售價規範並非萬靈丹,而是一種公平對待文化的可能。更重要的是,書店的經營者是否能將理念轉化為執行,這是無論營運規模大小,要維持自給自足最基本的能力。

三、從排行榜看通路趨勢

在整理各家榜單時,發現通路對榜單的「詮釋」慾愈來愈強,除了新書榜、類別榜,讀者樣貌的分析也更多樣化,從性別、年齡到地區,甚至星座,都成為統計的標的。用意或許是想在大同小異的名單中做出特色、吸引讀者目光、增加討論話題、納入更多的銷售品項。

心理勵志和商業理財本來就是排行榜的大宗,心理勵志今年在各家入榜的數量幾乎都維持在20-25種左右,與以往相去不遠。近年這類書籍的標題適合網路傳播,因而容易成為討論焦點,然而實際上最搶眼的還是商業理財書目的大幅成長。

以博客來為例,2019年的百大中,此類書目入榜21種,但2020年的投資理財加上商業職場類作品共有32種,許多通路中從不缺席的《富爸爸,窮爸爸》,幾乎成為台灣經濟起落的見證者了。理財書目變多,擠壓到的可能是人文社科書目。今年人文書的出版仍舊興盛,但閱讀門檻較高,比起投資理財自然只能細水長流。以下列出各通路前十大,做個簡易的觀察比較。

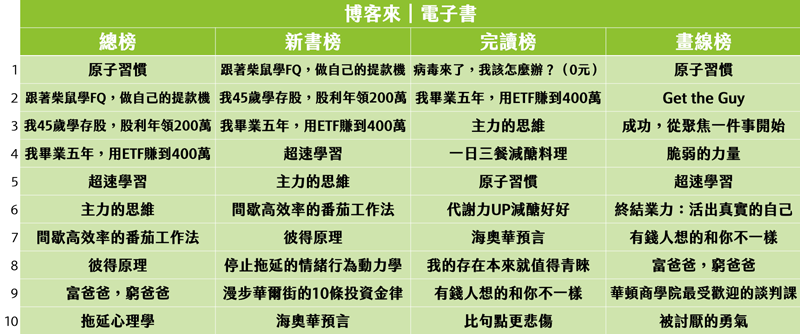

博客來今年為電子書推出4種榜單:總榜、新書榜、完讀榜、畫線榜,大有不讓讀墨專美於前之勢。對比紙本書榜單,可看出至少前十名的類型重疊性還算高。紙本書年度冠軍《原子習慣》於2019年中出版後,隨即攻占各大通路,今年在博客來的銷量甚至是去年的3倍 ,讓今年全台新書銷售冠軍《這世界很煩,但你要很可愛》也只能屈居第二。

博客來實體書十大排行

博客來電子書十大排行

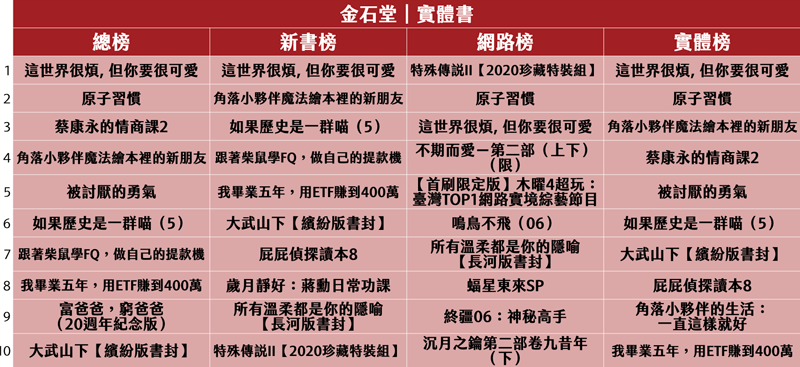

金石堂也首次推出4種實體書榜單:總榜、新書榜、網路榜、實體榜,在其主題頁上還有星座和年齡的各種排名。比對網路和實體與總榜之間的起伏,可看出總榜受到實體榜的影響較大。同時相較於實體榜,網路榜有較高比例是輕小說/BL小說等類型,呈現出不同客層的購書習慣。

金石堂實體書十大排行

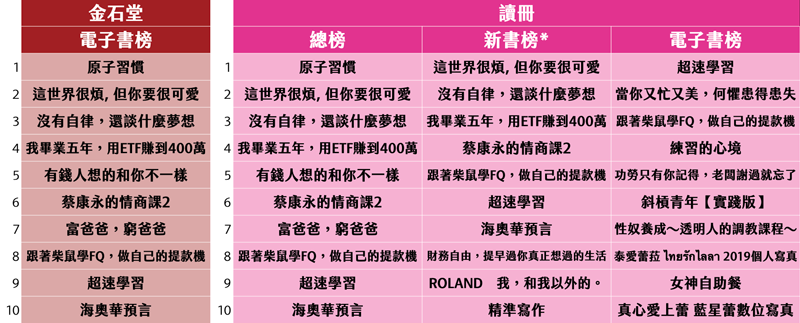

金石堂的電子書榜與實體書重疊度頗高,相對之下,讀冊的電子書十大出現了其他通路較少看到的性感寫真(去年也有),不過也可能其他通路的銷量並非較少,只是未能擠上前十大而已。

金石堂電子書十大排行(左)與讀冊十大排行

前兩年讀墨和Kobo的榜單幾乎不動如山,今年雖然仍有舊書在榜上,相對已多了不少新面孔,反映出紙本與電子書同步日漸普及後,電子版新書的選擇隨之增加。受到讀墨社群操作的影響,2019年出版的《為什麼要睡覺?》在疫情期間成為「睡眠增強免疫力」的「解答之書」。

誠品除了年度新書榜之外,在年度報告中亦分析海外分店的年度暢銷類型。香港皆以本土議題為主,以記錄去年7月21日元朗衝突事件的《元朗黑夜》銷售最佳;蘇州則以類型小說和個人真實經歷居多,由《你當像鳥飛往你的山》(台灣版書名為《垃圾場長大的自學人生》)奪下冠軍。

左起:讀墨十大排行、Kobo十大排行、誠品十大排行

把momo購物網和小小書房的排行榜放在一起,一望即知圖書市場天平的兩端。momo的總榜幾乎被漫畫和輕小說攻占,第6至第10名都是單價不超過100元的品項。不確定是否這一年momo有辦過什麼漫畫促銷活動,否則看起來比較像是購買其他商品時順道放進購物車的——當然不能排除漫畫迷與momo消費族群高度重疊的可能。新書榜與其他通路的重疊度亦不高,《千分之三的意義》推測是特定對象購書。

momo十大排行(與)小小書房十大排行

小小書房的榜單則顯示,一間書店如何透過選書、陳列與活動、推廣,形塑屬於自己的「暢銷書」。光是「百大中80%是新書、20%是舊書」這一點,就與其他通路有極大差異(目前各家年度暢銷榜多半新舊比例各半)。雖然根據小小書房的分析內容所述,十大的入榜門檻為25本,對上游從業人士而言或許微不足道,但台灣至少有兩、三百家的小型書店,如果每一間店都能擁有自己的25×10,對出版多元化的維持實有關鍵之效。這當中不僅有賴書店經營者的努力,也需要各環節的支持。

註1. 上述「總榜」為年度銷售總排行,「新書榜」依各家基期統計。各家榜單規則略有差異:讀冊的新書榜為根據其總榜自行撈取,非官方提供;誠品僅公布新書榜;小小書房榜單不包括團購和其經營之小寫出版的書目。

註2. 統計區間:博客來:2019.11.1-2020.10.31;誠品:2019.11-2020.10;金石堂:2019/12/01-2020/11/30;讀冊:2019/11/16-2020/11/15;讀墨:2019/11/16-2020/11/15;小小書房:2019/12/1-2020/12/07;其餘未特別說明。

四、難以預測的未來

回顧這一年,我的疑惑比以往更深、更難想像台灣圖書產業未來的樣貌。如果出版規模在這10年間打了對折,那麼10年後市場會不會剩不到100億?這樣還稱得上是個產業嗎?更重要的是,有機會扭轉這個局勢嗎?

2020年新書出版量如預期再減少,預估全年約3.3至3.4萬種,儘管我仍對此保持正向觀點,但不免疑惑那些「被減少」未能出版的都是些什麼樣的書,長此以往會否呈現劣幣驅逐良幣的趨勢?出版社因為應付折扣和愈來愈少的首刷量,不斷改版舊書、拉高新書定價的招數又能玩多久?(註)「IP」風潮方興未艾,畢竟相較於出版,影視的規模更大、隔閡更小、獲利更吸引人,但唯有作品夠多、夠好,才有本錢創造出真正優質的IP,現在的環境,能夠培養出好作品嗎?

經常看到出版編輯或行銷為網路廣告的目標客群而苦惱。在這個「分心時代」,讀者要關注的標的太多,光是緊跟名人或新聞話題已經不夠,不僅操作各種社群的粉絲專頁,還有無數我們不知道的臉書社團,甚至line的私人群組每天24小時不停歇討論,要掌握「書從哪裡賣出去」已經是不可能的任務。理當是「最後一哩路」的書店無論規模大小都未必洞悉自己的顧客,閱讀與群眾的距離是否愈來愈遠?

「耳朵經濟」爆發,愈來愈多出版社發展有聲書等各種數位內容,通路因為書籍銷售萎縮,發展更多樣化的營運模式,傳統定義上的「出版↔︎書店」關係不再牢不可摧,看似創造更多可能,但產業鏈能挺得過這項考驗嗎?

篇幅有限而疑惑無盡,「出版通路年度觀察」邁入第3年,起心動念只是一個「數字控」意圖消解太久沒寫報告的癮頭,在歲末年終湊個回顧的熱鬧,但在這愈發崎嶇的路上,如果這份觀察能為出版人、書店人提供一點點前往明天的動力,那才是回首過往的意義。●

Tags:

(圖片來源:Flickr/Kaarina Dillabough);本文表格製表:沈如瑩

「你覺得出版這一行今年有人是開心的嗎?」某日朋友問我。回望這一年來的風風雨雨,不需點明,答案也呼之欲出。在整理年度資料時,這個提問一直縈繞在我腦海中,面對內外環境的變化,即使邊緣如我,也能感受到業界儘管努力更勝以往,卻似乎少了點意氣風發的自信。這一年,你開心嗎?

本文架構:一、年度數據,二、通路動態,三、排行榜觀察,四、結語

一、2020年度數據

根據財政部營利事業家數及銷售額統計(至2020年10月),推估全年出版總額約在187億上下,相當於10年前的一半(2010年出版總額為367.5億,為SARS後最高峰)。與前兩年幾乎持平的數字不同,今年至10月為止,紙本書較去年同期衰退5.5%,儘管電子書大幅成長超過四成,但因基數仍小,完全無法補足紙本書的缺口。兩者的消長也讓占比出現變化,電子書今年預估可能站上整體市場的4%。紙本書與電子書雙月走勢分列如下:

紙本書1-2月尚稱持平,但疫情嚴峻讓整個上半年大受影響,儘管5-6月疫情已趨緩,但未立即反映在出版端,跌幅持續超過10%。7-8月伴隨「報復性消費」風潮和僅限實體店舖使用的「藝FUN券」補助振興,勉強回穩,至10月為止的表現接近去年同期。

電子書延續去年的趨勢,年初時持續成長,疫情爆發後的3-4月更一舉突破億元大關,5-6月推測因疫情趨緩、國人出遊而略為回跌,但7-8月並未受到紙本書銷售排擠,仍舊因各家通路推出閱讀器、舉辦暑期促購活動而再次站上億元門檻,並於9-10月持續攀高。

至於零售端的趨勢則略有不同。3-4月跌幅超過13%,由於電商受疫情衝擊多半較低,甚至因「宅經濟」而逆勢成長,可想見實體通路在這段期間災情之慘重。5-6月可能因民眾已逐漸恢復正常生活,消費力已回到去年同期水準,與出版營收相較,反彈的速度較快。7-8月推測受到「瘋國旅」出遊潮排擠,反彈程度有限,反倒是9-10月表現較為理想,回到2018年的水準。

二、通路動態

不分行業別,近年實體通路面對的競爭壓力無需贅言,上半年的疫情可說加速了此一趨勢。半年多前街上人煙蕭條的景象似乎恍如隔世,但儘管台灣在防疫上表現優異,許多人的消費習慣卻已然改變。這股作用力持續到下半年,在網路與實體同時引爆。

今年圖書雜誌零售家數統計,至10月為止共2,059間,與去年相較仍是減少,但降幅稍歇,變動約在10間左右。第二季以降更陸續有不少小書店開幕,這些型態各異的書店彷彿一場場不斷上演的實驗。

今年動作最多的通路非誠品莫屬。在台灣一舉收掉包括敦南在內的9家分店,除了租約之外,與其說受疫情影響,不如說是趁機處理掉營運狀況不理想的據點。誠品陸續發表的新計畫,包括全面更新「誠品人」APP,將以往並未明言的等級折扣制度透明化、與公家單位或商場合作開設快閃店等等。其中最重要的,莫過於預計藉由「模組化」的小型店,降低深入鄉鎮開店的成本。

誠品自開業以來,幾乎都以都會區為經營據點,如今有心投入非都會區的經營自是好事。但起初聽到這個消息時,我第一個想到的是:社區型店面來客固定,要在有限空間內讓讀者經常感受到新意,又要確實做到庫存控管,難度甚高,需要投入大量時間與人力才有可能做到,這與誠品現在的經營策略似乎背道而馳。原來他們的概念是要將改版後的電商平台「誠品線上」作為補足實體空間的「虛擬二樓」。

姑且不論這個有點奇妙的比喻,但已醞釀數年的網站改版計畫,至少終於趕在電商廝殺愈趨白熱化的2020年底前面市。「誠品線上」上線後,意圖以獨家商品而非光靠強勢折扣做出市場區隔,但可能受到物流全新建置尚未完善的影響,目前瀏覽時主頁顯示暫停訂購部分商品的公告。

在誠品30週年(2019)時,董事長吳旻潔曾宣示要「做有獨立書店精神的連鎖書店」,「在供應鏈、後勤與運作上有一定的經濟規模與效益,但獨立性來自於選書、職人及活動規劃,這部分不應該是連鎖的,而是要根據在地社區規劃。」 似乎暗示了對社區店型的想像。

然而今年12月1日「誠品線上」上線時,被問到未來開展小型店是否可能擠壓獨立書店生存,吳旻潔的回答則是:「台灣的獨立書店都還有自己的主張與店主的意志,但誠品的社區店希望兩、三年內深入到社區,因此期待標準是一致的,不大可能連鎖而不複製(下略)。」連不連鎖與複不複製,在這兩段話裡成了高深莫測的字眼。而誠品是否真能在以價格戰為勝場的電商中「獨具一格」,如同實體會員制般塑造網路消費者的品牌忠誠度,讓數位與實體真正相輔相成,將是台灣零售通路最值得觀察的範例。

誠品海外店則各地互有消長。香港在言論自由收緊、疫情時起時落的艱困時局之中,反而為誠品帶來新的契機。由於由中聯辦控制的最大通路三中商(三聯、中華、商務)高度自我審查,目前幾乎只以教科書和自家出版的書籍為販售主力,誠品成為社會議題相關的本土書目以及台灣出版品的主要販售通路。今年誠品一口氣開了兩間正式店和兩家期間限定店,「逆勢開舖」也成為香港書市話題。

先天不足後天失調的深圳店在疫情中黯然退場,預計於2020年底正式結業,將成為誠品營運時間最短的門市。不過雖然中國僅剩蘇州店一個據點,但除了零售銷售外,也積極拓展新的營業模式,循許多台灣人/團隊的腳步,開始擔任「圖書顧問」的角色(許多中國地產商開書店,皆聘用台灣人擔任規畫空間和選書的工作)。日前一份報導透露,誠品早在2018年就開始與華為在深圳設立的大學合作,為其規畫圖書館軟硬體,採購圖書量高達11萬冊。

另一老牌連鎖通路金石堂,在社區經營的路上時有波折。去年的報告中曾提到,天母店和北新店傳出歇業消息後業績不減反升,應讀者要求決定留下;今年再傳出潮州店一度決定歇業,連甫出版以潮州為背景的長篇小說《大武山下》的作家龍應台亦發聲力挺。在各種努力後,潮州店最終得以留下,金石堂年底又開設屏東店,更宣告2021年預計再開設3至5間社區型書店。

3年前曾歇業的新營店,也於日前易地重新開幕,成為金石堂第一間販售咖啡的分店。書店能夠繼續營業當然是好的結果,但每一間店結束與否,相信都是深思熟慮後的決定,「應讀者要求」對經營者而言等於需要再次面對壓力,後續營運能否克服原本的不利條件,就有賴其智慧,以及讀者的長期支持了。

金石堂的網路書店也於今年改版,而且近日似乎同樣發生交易不順的問題,這幾日點進首頁會看到致歉公告。另外,根據刑事局統計,今年「雙11」購物節檔期,金石堂網路書店為詐騙集團最愛冒用的電商品牌 ,資安問題真的是所有網路平台的痛點。

不過提到資安,可能更多人會想到讀冊網路書店。今年1至8月因在讀冊購書而遭詐騙的人數達230人、金額超過2,200萬元,但董事長張天立竟然將原因歸咎於反服貿運動,讓人匪夷所思。消費者長期受到資料外洩的威脅,自然會降低在讀冊消費的意願,雖然近幾個月已較少聽到類似事件發生,但讀冊的業績在內外夾殺下,想必已受到極大影響,以往話題性十足的時事策展也不再在讀者間引起討論,不免讓人對其營運狀況產生疑慮。

相較之下,博客來暫且穩坐台灣紙本書市場龍頭,今年營收持續成長。除了在既有的營運模式下拓展業績,在網路社群上也以文章、影像持續強化與讀者的溝通,比起標榜「自帶流量」的箴言圖片,對深耕消費客層應該有較實際的效果。至於電子書方面,博客來經營3年,每10位會員有1位會選購電子書,更喊出上看兩億營收,雖然數字尚未能超越讀墨和KOBO(讀墨今年營收2.5億,Kobo則稱超過2億),不過博客來以銷售書籍為主,後兩者都有自家的電子書閱讀器,更是一大營收來源。

讀墨Readmoo目前是台灣電子書龍頭,多款專為繁中讀者打造的自家製閱讀器銷情不惡,更預計於明年第一季推出首台彩色版閱讀器。讀墨較特別之處是在社群經營上頗有成效,其臉書社團可能是台灣最活躍的閱讀分享社群,配合「閱讀馬拉松」等類似集點效應的活動,「推坑」效果極佳。儘管經常優化、更新,網站不穩定的狀況仍時有所聞,若未能全面改善,將成為營運致命傷。Kobo則採用多元化的行銷模式,透過與不同品牌合作,增加會員數與閱讀器的實體銷售點。

電子書對年紀較長的讀者而言,可以解決藏書空間不足的煩惱,還能隨視力變化調整自己適合的閱讀狀態;年紀較輕的讀者則只要帶著手機就能隨時隨地閱讀。對出版自由受到限制的地區而言,電子書則是逃離思想箝制的機會。如今這個時代,相信大家已經認同,無需爭執紙書與電書誰比較好,而是必須盡可能地將市場做大,才有維繫「閱讀」的可能。

每間店都在名稱上做變化的青鳥書店,今年接下位於信義路三段的真書軒,更名森大青鳥,以及進駐四四南村的南村劇場.青鳥.有.設計,目前至少已有6間分店,主事者蔡瑞珊更運用其媒體經驗跨足雜誌。Tsutaya Bookstore蔦屋書店則由潤泰集團再下一城,於高雄大立百貨開出第4間(Tsutaya第6間)分店。

這兩家品牌似乎也形成某種「模組化」規則,儘管不是每間分店的情況都一樣,但獲利模式不一定來自於零售銷售,甚至也不是餐飲,而是與合作方的條件談判。在營運壓力大幅減輕的前提下,反而有更多空間經營品牌形象,書賣不賣得出去倒是其次。至於不少報導以「擊潰誠品」來形容近年展店頻頻的Tsutaya,只能說台灣的通路根本沒有被擊潰的本錢,這種說法更像是地產商炒作的新聞。

2018年的觀察報告裡提到momo野心十足進入圖書市場,果然3年之間已成為無法忽視的對手,大有坐三望二搶一之勢。但momo要的並不是成為最大的圖書通路,而是最大的零售通路,圖書只是完整這個任務的其中一小片罷了。博客來近年也大力發展百貨部門,只是電商早已廝殺成一片,圖書反而是大多電商不做的領域,反其道而行阻力更小。momo寧可捨棄毛利,以大量廣告和低價商品搶市占率(他們是唯一有本錢買下捷運站內廣告的通路),完全不甩高度講求人情默契的出版業界,「雙11」只是momo長期以各種名目折扣的其中一檔活動而已。

momo「雙11」一役引起熱議,我想到的是Amazon當年以「掠奪式定價」讓傳統通路兵敗如山倒的前例。但我認為這種廝殺下的直接受害者並不是小書店,而是無法做出差異的其他電商平台,就連博客來也不得不在11月9日、10日兩天的晚間7點至11點,推出限時的全面66折應戰。如同前述所言,電商消費者幾乎不具備品牌忠誠度,誰能拿出最有利的商品誰就是贏家。momo僅花3年就讓消費版圖成長至此,那麼再3年之後呢?會是圖書市場崩潰的最後一根稻草嗎?

今年同樣有一些書店選擇結束營業,如宜蘭的旅概念二手書店、西門町的電光影裡書店、台南的時之河書屋、專營藝術圖書的亞典藝術書店、簡體書店若水堂等等。另一方面,也有更多書店誕生,萬眾矚目的香港銅鑼灣書店以募資方式於台北重啟自是港台大事,有河書店(前身為有河book)在唭哩岸重生同樣值得慶賀;蘭嶼的「在海一方」開幕後,台灣的主要離島終於全部都有書店了。從台北、竹苗、中部到嘉南,幾乎每一區都有新的書店。

會選擇開書店的人,本身就有某種反骨的理想性格(無褒貶),當長年處於不公平競爭的狀態被更肆無忌憚地破壞時,我能理解他們在雙11話題中的憤怒。身為一個曾經的書店人,我覺得將矛頭指向競業通路似乎搞錯了對象,也不認同以閉店作為抗爭手段,但這個做法的確引起了難得的熱烈討論,即使討論的方向與預期不同,仍多少為一灘死水帶來生機。

旁觀這些討論,我發現了與認知不太相符的事實:小書店的經營者似乎未如我想像中了解自己的顧客,也或者是因為與這些書店往來的客群實在太少,形成一個微小的同溫層,以致在發起抗爭時未能完整闡述理念,讓平時並不了解出版生態的大眾產生誤解,更加深了獨立書店「姿態孤高」的偏見。

這件事的後續效應還有待觀察,「新書售價規範制度」自然又再度被提起,但是文化部態度曖昧,只提了明年可能即將上路的減免營業稅。免稅雖是好事,但誰知道會不會又成為大通路議價時要求出版商降折的手段?

事實上,新書售價規範最大的阻力絕非來自通路。在折扣可以做為行銷工具時,要大眾通路放棄它是不可能的,但如果有了明確的規範與配套,通路萬無不配合之理。當然,新書售價規範並非萬靈丹,而是一種公平對待文化的可能。更重要的是,書店的經營者是否能將理念轉化為執行,這是無論營運規模大小,要維持自給自足最基本的能力。

三、從排行榜看通路趨勢

在整理各家榜單時,發現通路對榜單的「詮釋」慾愈來愈強,除了新書榜、類別榜,讀者樣貌的分析也更多樣化,從性別、年齡到地區,甚至星座,都成為統計的標的。用意或許是想在大同小異的名單中做出特色、吸引讀者目光、增加討論話題、納入更多的銷售品項。

心理勵志和商業理財本來就是排行榜的大宗,心理勵志今年在各家入榜的數量幾乎都維持在20-25種左右,與以往相去不遠。近年這類書籍的標題適合網路傳播,因而容易成為討論焦點,然而實際上最搶眼的還是商業理財書目的大幅成長。

以博客來為例,2019年的百大中,此類書目入榜21種,但2020年的投資理財加上商業職場類作品共有32種,許多通路中從不缺席的《富爸爸,窮爸爸》,幾乎成為台灣經濟起落的見證者了。理財書目變多,擠壓到的可能是人文社科書目。今年人文書的出版仍舊興盛,但閱讀門檻較高,比起投資理財自然只能細水長流。以下列出各通路前十大,做個簡易的觀察比較。

博客來今年為電子書推出4種榜單:總榜、新書榜、完讀榜、畫線榜,大有不讓讀墨專美於前之勢。對比紙本書榜單,可看出至少前十名的類型重疊性還算高。紙本書年度冠軍《原子習慣》於2019年中出版後,隨即攻占各大通路,今年在博客來的銷量甚至是去年的3倍 ,讓今年全台新書銷售冠軍《這世界很煩,但你要很可愛》也只能屈居第二。

金石堂也首次推出4種實體書榜單:總榜、新書榜、網路榜、實體榜,在其主題頁上還有星座和年齡的各種排名。比對網路和實體與總榜之間的起伏,可看出總榜受到實體榜的影響較大。同時相較於實體榜,網路榜有較高比例是輕小說/BL小說等類型,呈現出不同客層的購書習慣。

金石堂的電子書榜與實體書重疊度頗高,相對之下,讀冊的電子書十大出現了其他通路較少看到的性感寫真(去年也有),不過也可能其他通路的銷量並非較少,只是未能擠上前十大而已。

前兩年讀墨和Kobo的榜單幾乎不動如山,今年雖然仍有舊書在榜上,相對已多了不少新面孔,反映出紙本與電子書同步日漸普及後,電子版新書的選擇隨之增加。受到讀墨社群操作的影響,2019年出版的《為什麼要睡覺?》在疫情期間成為「睡眠增強免疫力」的「解答之書」。

誠品除了年度新書榜之外,在年度報告中亦分析海外分店的年度暢銷類型。香港皆以本土議題為主,以記錄去年7月21日元朗衝突事件的《元朗黑夜》銷售最佳;蘇州則以類型小說和個人真實經歷居多,由《你當像鳥飛往你的山》(台灣版書名為《垃圾場長大的自學人生》)奪下冠軍。

把momo購物網和小小書房的排行榜放在一起,一望即知圖書市場天平的兩端。momo的總榜幾乎被漫畫和輕小說攻占,第6至第10名都是單價不超過100元的品項。不確定是否這一年momo有辦過什麼漫畫促銷活動,否則看起來比較像是購買其他商品時順道放進購物車的——當然不能排除漫畫迷與momo消費族群高度重疊的可能。新書榜與其他通路的重疊度亦不高,《千分之三的意義》推測是特定對象購書。

小小書房的榜單則顯示,一間書店如何透過選書、陳列與活動、推廣,形塑屬於自己的「暢銷書」。光是「百大中80%是新書、20%是舊書」這一點,就與其他通路有極大差異(目前各家年度暢銷榜多半新舊比例各半)。雖然根據小小書房的分析內容所述,十大的入榜門檻為25本,對上游從業人士而言或許微不足道,但台灣至少有兩、三百家的小型書店,如果每一間店都能擁有自己的25×10,對出版多元化的維持實有關鍵之效。這當中不僅有賴書店經營者的努力,也需要各環節的支持。

四、難以預測的未來

回顧這一年,我的疑惑比以往更深、更難想像台灣圖書產業未來的樣貌。如果出版規模在這10年間打了對折,那麼10年後市場會不會剩不到100億?這樣還稱得上是個產業嗎?更重要的是,有機會扭轉這個局勢嗎?

2020年新書出版量如預期再減少,預估全年約3.3至3.4萬種,儘管我仍對此保持正向觀點,但不免疑惑那些「被減少」未能出版的都是些什麼樣的書,長此以往會否呈現劣幣驅逐良幣的趨勢?出版社因為應付折扣和愈來愈少的首刷量,不斷改版舊書、拉高新書定價的招數又能玩多久?(註)「IP」風潮方興未艾,畢竟相較於出版,影視的規模更大、隔閡更小、獲利更吸引人,但唯有作品夠多、夠好,才有本錢創造出真正優質的IP,現在的環境,能夠培養出好作品嗎?

經常看到出版編輯或行銷為網路廣告的目標客群而苦惱。在這個「分心時代」,讀者要關注的標的太多,光是緊跟名人或新聞話題已經不夠,不僅操作各種社群的粉絲專頁,還有無數我們不知道的臉書社團,甚至line的私人群組每天24小時不停歇討論,要掌握「書從哪裡賣出去」已經是不可能的任務。理當是「最後一哩路」的書店無論規模大小都未必洞悉自己的顧客,閱讀與群眾的距離是否愈來愈遠?

「耳朵經濟」爆發,愈來愈多出版社發展有聲書等各種數位內容,通路因為書籍銷售萎縮,發展更多樣化的營運模式,傳統定義上的「出版↔︎書店」關係不再牢不可摧,看似創造更多可能,但產業鏈能挺得過這項考驗嗎?

篇幅有限而疑惑無盡,「出版通路年度觀察」邁入第3年,起心動念只是一個「數字控」意圖消解太久沒寫報告的癮頭,在歲末年終湊個回顧的熱鬧,但在這愈發崎嶇的路上,如果這份觀察能為出版人、書店人提供一點點前往明天的動力,那才是回首過往的意義。●

【2020Openbook好書獎】得獎書單及完整專題,全文上線!

手指點一下,您支持的每一分錢

都是推動美好閱讀的重要力量

閱讀通信 vol.386》不只是機智的狗狗

延伸閱讀

年度好書之外》2019各大書店通路與暢銷榜觀察

閱讀更多

年度好書之外》2019出版回顧&感懷先行離去的創作人

閱讀更多

話題》新書打不打折?公民討論熱烈,建議上市6個月內,售價不得低於定價95折

閱讀更多